Точная отчетность по обязательствам имеет решающее значение для отражения финансового положения компании. Важно отличать краткосрочные обязательства, которые напрямую влияют на ликвидность и прибыльность, от долгосрочной задолженности. Поэтапный подход к оценке этих обязательств обеспечивает надлежащее отражение в финансовой отчетности компании, помогая принимать обоснованные решения.

Баланс кредиторской задолженности играет ключевую роль в оценке движения денежных средств, прибыльности и способности компании выполнять свои обязательства в течение определенного периода. Детальный анализ непогашенных сумм и графиков их погашения помогает выявить риски, связанные с ликвидностью, которые могут повлиять на способность предприятия генерировать прибыль. Кроме того, концентрация внимания на сроках и структуре кредиторской задолженности позволяет более эффективно управлять долговыми обязательствами.

Понимание нюансов взаимоотношений с кредиторами и осознание всего объема обязательств, включая заемные средства, может дать ценную информацию о финансовом состоянии компании. Отражение этих обязательств в финансовой отчетности должно соответствовать периоду расчетов, а точность такой отчетности напрямую влияет на долгосрочное стратегическое планирование компании.

Понимание роли обязательств в финансовой отчетности

Важно анализировать обязательства в начале отчетного периода, поскольку они отражают финансовые обязательства предприятия. Анализ таких обязательств в финансовой отчетности дает ценную информацию о прибыльности и ликвидности компании. Точный анализ этих обязательств позволяет выявить объем непогашенных долгов и их влияние на управление денежными потоками.

Определение долговых и кредитных обязательств

При оценке обязательств очень важно различать краткосрочные и долгосрочные обязательства. Краткосрочные долги обычно включают в себя задолженность перед поставщиками и провайдерами услуг, в то время как долгосрочные обязательства могут включать в себя кредиты или другие займы. Детальная разбивка этих долгов, включая любые непогашенные остатки на начало периода, помогает определить финансовое состояние предприятия.

Анализ влияния обязательств на рентабельность

Для более эффективной оценки компаниям необходимо отслеживать изменения уровня задолженности с течением времени. Увеличение объема непогашенных обязательств может свидетельствовать о потенциальных проблемах с движением денежных средств, что может сказаться на рентабельности. Кроме того, понимание сроков погашения и процентных ставок, связанных с обязательствами, помогает оценить общую стоимость кредита, что крайне важно для стратегического финансового планирования.

Анализ долгов и обязательств в финансовой отчетности предлагает поэтапный подход к выявлению потенциальных рисков, что позволяет принимать более обоснованные решения относительно стратегий заимствования или сокращения задолженности. Этот анализ также помогает определить, какие долги необходимо погасить в первую очередь, что позволяет минимизировать финансовую нагрузку в периоды снижения доходов или денежного потока.

Классификация обязательств: Текущие и долгосрочные

При определении классификации обязательств в финансовом отчете важно различать текущие и долгосрочные обязательства. Эта классификация влияет на оценку ликвидности, финансового состояния и прибыльности предприятия. Четкое понимание этих категорий позволяет проводить более точный финансовый анализ.

Текущие обязательства

Текущие обязательства — это обязательства, погашение которых ожидается в течение одного года или в течение обычного операционного цикла, в зависимости от того, какой срок больше. К ним относятся краткосрочные займы, непогашенная задолженность перед поставщиками и другие долги, подлежащие погашению в течение периода. Например, если компания имеет задолженность, которая должна быть погашена к началу следующего финансового периода, такие обязательства следует классифицировать как текущие. Возможность погашения этих долгов за счет имеющихся средств, таких как денежные средства или другие ликвидные активы, играет важную роль при определении их классификации.

Долгосрочные обязательства

Долгосрочные обязательства, с другой стороны, относятся к долгам и обязательствам, срок погашения которых наступает более чем через год или выходит за рамки обычного операционного цикла компании. К ним могут относиться долгосрочные кредиты, облигации к оплате или другое финансирование, выходящее за рамки текущего периода. Классификация таких обязательств отражает долгосрочную финансовую стратегию компании и ее способность управлять обязательствами в течение более длительного периода.

Правильное отражение текущих и долгосрочных обязательств в финансовой отчетности дает заинтересованным сторонам четкое представление о финансовых обязательствах компании, помогает в принятии решений и финансовом прогнозировании. Важно регулярно оценивать и обновлять эти классификации для обеспечения точности финансовой отчетности и поддержания хорошего финансового состояния.

Влияние кредитных обязательств на денежный поток и коэффициенты ликвидности

Правильное управление кредитными обязательствами имеет решающее значение для поддержания ликвидности предприятия. Наличие таких долгов напрямую влияет на движение денежных средств, что, в свою очередь, сказывается на финансовой гибкости бизнеса. Чтобы обеспечить точное отражение обязательств в балансе, важно придерживаться пошагового подхода при анализе того, как эти обязательства влияют на коэффициенты ликвидности.

Понимание влияния невыполненных обязательств на денежный поток необходимо для оценки финансового состояния предприятия. Задержки в платежах могут улучшить краткосрочную ликвидность, но могут привести к долгосрочным проблемам с ликвидностью. Это может привести к сокращению свободных денежных средств и повлиять на рентабельность в следующем периоде.

- В начале периода часто наблюдается снижение доступных средств, поскольку предприятию необходимо погасить прошлые обязательства.

- Кредитные обязательства увеличиваются в балансе в периоды отсрочки платежей, что может сигнализировать о потенциальных проблемах с движением денежных средств, если ими не управлять должным образом.

- Своевременное погашение задолженности жизненно важно для поддержания оптимального уровня денежных средств для операционных нужд.

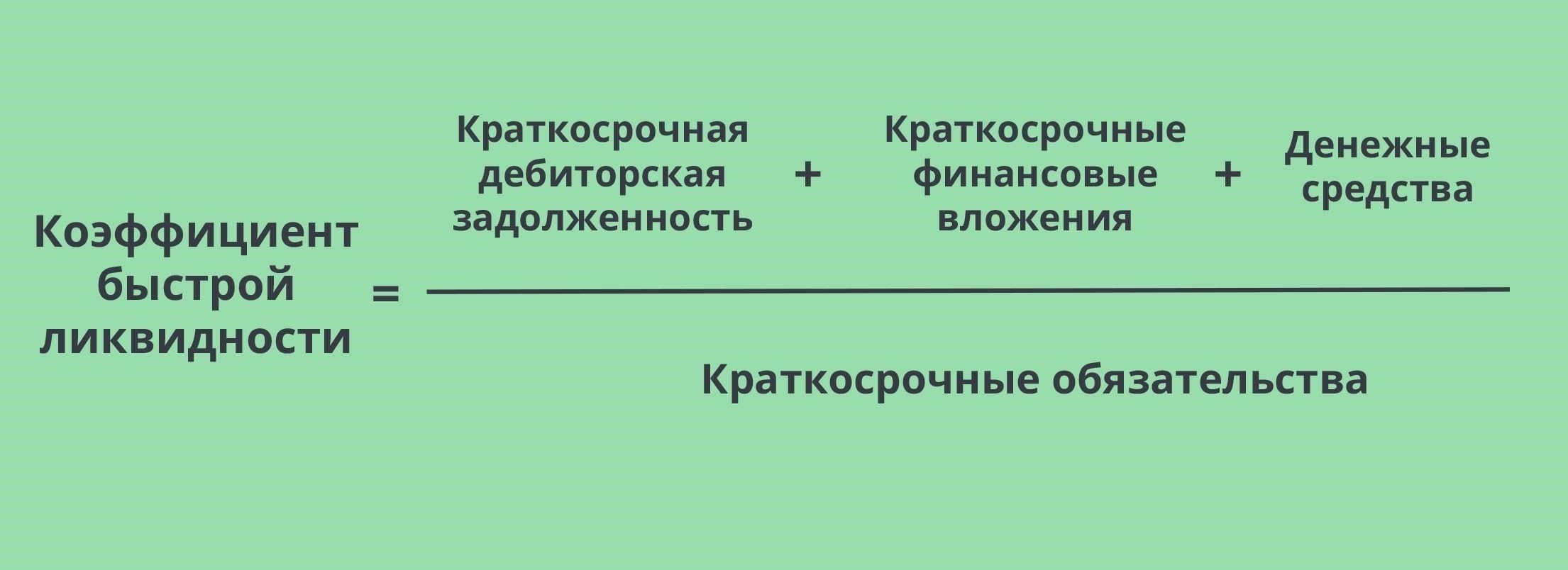

Важно рассчитывать такие коэффициенты ликвидности, как коэффициент текущей ликвидности и коэффициент быстрой ликвидности, которые отражают способность предприятия выполнять свои краткосрочные обязательства. Эти коэффициенты могут быть искажены отсроченными или неучтенными обязательствами, что приводит к неточной оценке финансового положения компании.

- Анализ этих коэффициентов дает более точное представление о способности компании рассчитаться с долгами в ближайшей перспективе.

- Обращайте внимание на колебания денежных потоков, особенно в начале периода, чтобы оценить влияние таких обязательств на имеющиеся ресурсы.

Ведя тщательный учет обязательств и анализируя их влияние, предприятия могут повысить точность своей финансовой отчетности и обеспечить свою постоянную прибыльность.

Анализ влияния кредиторской задолженности на управление оборотным капиталом

Для эффективного управления оборотным капиталом предприятиям необходимо контролировать свои обязательства, в частности кредиторскую задолженность, которая существенно влияет на доступные средства для операционных нужд. Понимание взаимосвязи между краткосрочными обязательствами и оборотным капиталом имеет решающее значение для поддержания ликвидности и рентабельности.

Оценка кредиторской задолженности включает в себя анализ уровня задолженности на начало и конец периода. Если обязательства растут без соответствующего увеличения денежных потоков или активов, это может свидетельствовать о потенциальной проблеме с ликвидностью. Эта оценка требует учета характеристик условий кредитования, таких как периоды платежей, и их влияния на циклы движения денежных средств.

Важно отслеживать сроки выплат кредиторам и определять, влияют ли обязательства текущего периода на способность предприятия управлять своими операционными ресурсами. Кредиторская задолженность может влиять на оборотный капитал, как высвобождая средства для других целей, так и ограничивая денежные потоки при неэффективном управлении.

Детальный анализ должен включать сравнение текущих обязательств с имеющимися активами, особенно с ликвидными ресурсами, чтобы определить влияние на финансовую стабильность. Если уровень задолженности кредиторов высок, это может свидетельствовать о необходимости внешних заимствований для поддержания деятельности.

Ниже приведен шаблон пошагового анализа для понимания влияния задолженности кредиторов на оборотный капитал:

В заключение следует отметить, что для оптимизации оборотного капитала необходимо стратегически управлять кредиторской задолженностью. Отсроченные или плохо структурированные обязательства могут привести к проблемам с движением денежных средств, что негативно скажется на рентабельности и операционной эффективности.

Оценка риска, связанного с уровнем кредиторской задолженности

Очень важно следить за уровнем кредиторских обязательств на балансе предприятия. Тщательный анализ невыполненных обязательств может предотвратить потенциальные проблемы с ликвидностью. Чрезмерное накопление задолженности может свидетельствовать о приближающемся финансовом напряжении, потенциально влияющем на рентабельность и платежеспособность. Ниже приведены ключевые факторы, которые необходимо учитывать при оценке риска кредиторской задолженности:

- Длительность обязательств: Длительный период между возникновением обязательств и их погашением повышает риск. Более длительные периоды могут указывать на проблемы с движением денежных средств или неблагоприятные условия сотрудничества с кредиторами.

- Состав долга: Понимание соотношения краткосрочных и долгосрочных долговых обязательств дает представление о финансовых трудностях в ближайшем будущем. Во избежание кризиса ликвидности необходимо тщательно контролировать краткосрочный долг.

- Условия кредитования: Условия, предоставляемые кредиторами, имеют решающее значение. Более щедрые условия могут привести к временному облегчению денежного потока, но долгосрочная зависимость от них может со временем снизить рентабельность.

- Положение с ликвидностью: Оцените способность предприятия погасить обязательства за счет имеющихся ресурсов. Более высокое соотношение обязательств и ликвидных активов говорит о повышенной подверженности риску, особенно в период снижения доходов.

- Влияние на рентабельность: Уровень долга влияет на общую рентабельность. Чрезмерный долг может ограничить доступные ресурсы для реинвестирования в операционную деятельность, что препятствует долгосрочному росту.

Анализ этих аспектов позволяет принимать более взвешенные решения и предотвращать потенциальную финансовую нестабильность. Для предприятий важно проводить поэтапный анализ своих долговых обязательств, чтобы убедиться, что обязательства не превышают способность генерировать необходимые средства.

Практические шаги по точному отражению обязательств кредиторов в финансовой отчетности

Точное отражение обязательств кредиторов в финансовой отчетности требует четкого, систематического подхода. Следующие шаги обеспечат правильное отражение обязательств и помогут избежать искажений.

Шаг 1: Проанализируйте существующие обязательства

В начале каждого отчетного периода необходимо проводить детальный анализ всех непогашенных обязательств. Это включает в себя проверку документации на наличие долгов, договоров с поставщиками и других обязательств, которые относятся к обязательствам кредиторов. Выявление таких обязательств обеспечивает их правильное отражение в финансовом отчете.

Шаг 2: Классификация обязательств по срокам исполнения

Обязательства необходимо классифицировать по срокам их погашения. Краткосрочные долги, например, подлежащие погашению в течение ближайших 12 месяцев, должны быть классифицированы как текущие обязательства, в то время как долгосрочные обязательства должны быть отражены в составе долгосрочных обязательств. Такая классификация отразит истинное финансовое положение компании и обеспечит ясность для заинтересованных сторон.

Шаг 3: Отразите проценты по заемным средствам

Если в обязательства кредиторов включены заемные средства, необходимо отразить проценты, начисленные за период. Это гарантирует, что обязательства, связанные с заемными средствами, не будут занижены, что напрямую влияет на отчетность о прибыльности.

Шаг 4: Обеспечьте своевременное признание обязательств

Важно своевременно отражать любые неоплаченные счета или обязательства. Например, задолженность перед поставщиками должна отражаться в том периоде, когда она возникла, а не в том, когда был произведен платеж. Правильное отражение этих сумм позволяет избежать расхождений в финансовых отчетах и дает точное представление об обязательствах компании.

Шаг 5: Регулярный анализ и корректировка

Последовательный мониторинг и анализ обязательств кредиторов в течение всего финансового периода помогает выявить любые изменения или корректировки. Этот шаг гарантирует, что балансы отражают самые актуальные финансовые обязательства, предотвращая ошибки в финансовой отчетности.

Следуя этому поэтапному подходу, предприятия могут точно отражать обязательства кредиторов, предоставляя заинтересованным сторонам четкое представление о финансовом состоянии.