Согласно документу, выпущенному 1 декабря 2020 года под номером 03-03-063104762, унитарные предприятия должны соблюдать особый порядок признания амортизационных отчислений для целей налогообложения. Данное письмо, выпущенное профильным департаментом, разъясняет порядок отражения амортизации основных средств в налоговом учете предприятий, работающих по независимым системам учета.

Документ устанавливает, что унитарные предприятия должны самостоятельно рассчитывать амортизацию активов, исходя из фактической стоимости имущества, числящегося на балансе. Эти расчеты важны для определения налогооблагаемой прибыли предприятия и расчета необходимых налоговых вычетов. Предприятия должны применять нормы амортизации, установленные нормативной базой для соответствующей категории основных средств.

В письме подчеркивается, что амортизация должна отражать фактический износ активов, который влияет на финансовые результаты деятельности предприятия. В нем также содержатся рекомендации по определению правильной классификации активов для обеспечения надлежащих бухгалтерских проводок. Ожидается, что предприятия проверят соответствие своей учетной практики положениям документа, принимая во внимание цели своей деятельности и основные задачи налоговой отчетности.

Кроме того, важно, чтобы унитарные предприятия вели последовательный учет и периодически пересматривали графики амортизации для соблюдения нормативных сроков представления отчетности. В письме разъясняется, что эти правила применяются в течение всего финансового года и что стоимость активов должна последовательно учитываться в соответствии с принципами рациональной учетной и налоговой политики.

Понимание цели письма Министерства финансов № 03-03-063104762

В документе, выпущенном Министерством финансов, рассматривается правильный подход к признанию амортизации для государственных организаций, в частности унитарных предприятий, при налогообложении прибыли. В нем разъясняется, как таким организациям следует начислять амортизацию по основным средствам в соответствии с действующей налоговой политикой.

В письме разъясняется, что амортизация должна начисляться исходя из стоимости объектов, числящихся на балансе. Это гарантирует, что вычеты, производимые для целей налогообложения, будут соответствовать фактическому износу имущества организации, что крайне важно для составления точной финансовой отчетности.

Согласно изложенным рекомендациям, ключевым моментом для организаций является определение соответствующего периода, в течение которого активы будут амортизироваться. Этот период должен отражать срок полезного использования активов, обеспечивая справедливое и правильное распределение вычетов во времени.

Унитарным предприятиям предписано самостоятельно оценивать стоимость и срок полезного использования своих активов с учетом специфики их деятельности и сроков эксплуатации имущества. Такие оценки имеют решающее значение для соблюдения нормативных требований и оптимизации налоговых обязательств.

Кроме того, в письме подчеркивается, что суммы амортизации должны учитываться в балансе, а не в отдельном финансовом отчете. Стоимость актива должна отражаться по его амортизированной стоимости, которая ежегодно корректируется в соответствии с признанным графиком амортизации.

Данный документ служит напоминанием всем государственным предприятиям о том, что правильное ведение документации и расчет амортизации являются основополагающими для обеспечения соблюдения налогового законодательства, особенно в контексте имущества, принадлежащего организациям государственного сектора. Процесс проверки, изложенный в письме, поможет обеспечить соблюдение этими организациями установленной политики и избежать потенциальных расхождений в налоговой отчетности.

Основные принципы бухгалтерского учета для унитарных предприятий в рамках закона о налоге на прибыль

В письме от 1 декабря 2020 года (№ 03-03-063104762) изложены основные рекомендации по учету основных средств в контексте налогообложения прибыли. Унитарные предприятия должны обеспечить соответствие своего подхода к использованию активов положениям налогового законодательства, уделяя особое внимание порядку начисления амортизации для целей налогообложения. Основная цель — отразить соответствующую стоимость активов, используемых для ведения хозяйственной деятельности, с учетом особенностей учетной политики, связанной с такими объектами.

Признание и амортизация основных средств

Согласно документу, необходимо признать активы в качестве основных средств, если они отвечают критериям владения и предполагаемого использования в течение более одного года. Такие активы считаются собственностью предприятия и должны амортизироваться в течение срока их полезного использования. Срок амортизации должен определяться исходя из ожидаемого срока службы актива, а также метода, выбранного для распределения затрат во времени.

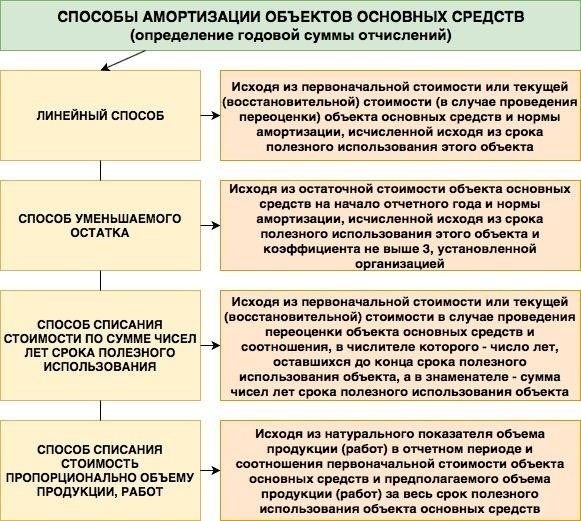

Для унитарного предприятия крайне важно самостоятельно определить методы начисления амортизации для целей налогообложения. Применение линейного метода или метода уменьшаемого остатка должно отражать внутреннюю политику предприятия и соответствовать налоговому законодательству. Эти методы должны применяться последовательно ко всем активам и периодически пересматриваться для обеспечения точности расчета прибыли.

Налоговый режим и зачет амортизации

Амортизация является допустимым расходом для целей налогообложения и может быть вычтена из валового дохода предприятия. Главное требование — чтобы амортизация соответствовала статусу собственности на имущество и налоговым правилам, регулирующим использование активов. Для целей налогообложения вычеты на основе амортизации должны производиться на основании срока использования актива, а не фактического графика амортизации, используемого в бухгалтерском учете.

Унитарные предприятия также должны уделять пристальное внимание документации, подтверждающей начисление амортизации. Необходимо вести надлежащие записи, подтверждающие расчеты амортизации, поскольку налоговые органы могут потребовать доказательств того, что предприятие придерживалось установленного графика амортизации своих активов. Эти записи должны включать подробную информацию о первоначальной стоимости, предполагаемом сроке полезного использования и любых корректировках, внесенных со временем в стоимость актива.

Придерживаясь этих рекомендаций, предприятия могут гарантировать, что их практика начисления амортизации соответствует налоговому законодательству, и избежать потенциальных проблем во время налоговых проверок. Общая цель заключается в минимизации налоговых обязательств при точном отражении финансового положения предприятия на основе его активов и их амортизации.

Последствия для амортизации основных средств в бухгалтерском балансе

Порядок отражения в бухгалтерском учете амортизации основных средств существенно влияет на баланс организации. Согласно методическим рекомендациям МНС России, организации должны привести свою амортизационную политику в соответствие с установленными налоговыми правилами, обеспечив тем самым непротиворечивость бухгалтерского учета и налоговой отчетности. Унитарные предприятия должны признавать расходы на амортизацию, определяя остаточную стоимость и срок полезного использования имущества, учитывая при этом стоимость приобретения актива и внутреннюю политику компании.

Влияние на бухгалтерский баланс и налогообложение

С точки зрения налогообложения амортизация основных средств влияет на расчет налогооблагаемой прибыли. Сумма амортизации напрямую влияет на сумму налога на прибыль, подлежащего уплате, при этом более высокая сумма амортизации уменьшает налогооблагаемую базу. Очень важно точно отразить эту амортизацию в бухгалтерском учете, чтобы соблюсти требования к налоговым вычетам и избежать расхождений при проведении налоговых проверок. Организация должна регулярно пересматривать амортизационную политику, чтобы корректировать срок полезного использования и стоимость активов с учетом их фактического использования и состояния.

Корректировки активов в унитарном предприятии

Для унитарных предприятий учет основных средств на балансе требует особого внимания. Активы, находящиеся в собственности предприятия, должны учитываться по стоимости их приобретения с учетом амортизации. Организация должна ежегодно пересматривать свою амортизационную политику и следить за тем, чтобы условия начисления амортизации во внутренних учетных документах соответствовали требованиям российских налоговых органов, минимизируя расхождения между налоговым и бухгалтерским учетом.

Как унитарные организации должны учитывать амортизацию для целей налогообложения

Унитарные предприятия должны следовать специальным инструкциям по учету амортизации имущества при расчете налогов. Согласно документу, выпущенному департаментом по налогообложению, организации должны корректировать амортизацию исходя из срока полезного использования активов и выбранного метода отражения в балансе. Основное внимание уделяется работе с активами, отражаемыми в бухгалтерском учете предприятия, с особым акцентом на учет основных средств и амортизационных отчислений, разрешенных для целей налогообложения.

Признание активов и метод начисления амортизации

- Метод начисления амортизации зависит от типа активов и предполагаемого использования организацией, что влияет на норму отчислений.

- В случаях, когда актив предполагается использовать в течение нескольких лет, организация должна рассчитывать амортизацию на ежегодной основе с корректировками в соответствии со сроком службы актива.

- Расчеты амортизации основываются на первоначальной стоимости актива, которая должна быть четко зафиксирована в бухгалтерских документах организации.

- Период амортизации каждого актива должен соответствовать ожидаемому сроку использования или экономическому сроку службы, а отклонения от него должны быть обоснованы в рамках установленной политики предприятия.

Корректировки для целей налогообложения

- Для целей исчисления налогов унитарные организации должны вести надлежащую документацию и предоставлять подробные отчеты о расчетах амортизации, включая изменения в методе учета или использовании активов.

- Документы, выпущенные соответствующим департаментом, содержат четкие инструкции относительно допустимых методов амортизации для различных видов активов и соответствующих налоговых последствий.

- Предприятия также должны следить за правильностью отражения амортизационных отчислений в налоговой базе, обеспечивая надлежащий учет и подтверждение вычетов финансовыми документами.

- В случае продажи или выбытия актива до истечения предполагаемого срока его полезного использования остатки амортизации, не использованные в полном объеме, должны быть скорректированы в налоговых декларациях организации.

Данные правила должны применяться каждым унитарным предприятием в строгом соответствии с действующими нормативными актами во избежание разночтений в процессе налогообложения. Эффективное соблюдение этих правил обеспечит правильное начисление амортизации, что будет способствовать реализации стратегии финансового и налогового менеджмента предприятия.

Влияние признания амортизации на расчеты налога на прибыль

Распределение расходов на амортизацию играет важную роль в формировании налогооблагаемой прибыли организаций. В соответствии с требованиями российских властей, организации должны самостоятельно определять амортизацию основных средств, что напрямую влияет на расчет налога на прибыль. Эти активы рассматриваются в контексте налоговых обязательств, чтобы убедиться, что вычеты соответствуют действующему законодательству.

С точки зрения налогообложения организации обязаны соблюдать установленные сроки использования активов с учетом срока их полезного использования и соответствия установленным налоговым ставкам. График амортизации должен соответствовать руководящим принципам, установленным местными налоговыми органами для расчета допустимых вычетов в целях налогообложения прибыли. Этот процесс гарантирует, что рассчитанная амортизация соответствует первоначальной стоимости актива и годовой амортизации, применимой для каждого года его эксплуатации.

Для предприятий, занимающихся предоставлением товаров или услуг, амортизация рассматривается как расход, который уменьшает общий налогооблагаемый доход. Такие корректировки влияют на окончательный расчет налоговых обязательств, поскольку амортизационные отчисления вычитаются из общей суммы выручки. Это приводит к снижению налогооблагаемой прибыли и, соответственно, к уменьшению налоговых обязательств.

Документация, подтверждающая расходы на амортизацию, должна быть тщательно составлена и сохранена. Любые несоответствия в расчетах амортизации или несоблюдение нормативных требований могут привести к спорам или корректировкам со стороны налоговых органов. Поэтому организациям крайне важно убедиться в том, что их практика начисления амортизации полностью соответствует требованиям, изложенным в соответствующих руководствах и законодательных документах.

Очень важно регулярно пересматривать эту политику, особенно в связи с изменениями в налоговом законодательстве и постоянным развитием процедур налоговых проверок. Регулярные внутренние аудиты и консультации с департаментом, ответственным за налогообложение, обеспечивают правильность учета амортизации и ее влияния на расчеты налога на прибыль.

Порядок применения положений на практике

Применяя положения, изложенные в официальном документе, предприятия должны учитывать методы, предусмотренные для амортизации имущества, используемого в хозяйственной деятельности. Согласно официальному руководству, амортизация основных средств, как материальных, так и нематериальных, должна соответствовать установленной политике, принятой на самом предприятии. В документе уточняется, что для целей налоговой отчетности каждое подразделение должно определять нормы амортизации на основе своих внутренних бухгалтерских и финансовых стратегий.

Определение амортизации на основе использования активов

Предприятия должны самостоятельно начислять амортизацию имущества, учитывая срок полезного использования актива. Руководство предлагает утвердить график начисления амортизации, отражающий фактическое использование актива. Период начисления амортизации должен определяться исходя из классификации активов и их основного назначения в организации. Например, активы, связанные с основной деятельностью предприятия, такие как машины или здания, должны соответствовать нормам амортизации, установленным внутренней политикой.

Учет амортизации при расчете налога на прибыль

Для целей налогообложения прибыли амортизация должна вычитаться из налогооблагаемой прибыли на основании принципов учета, установленных в документе. Предприятия должны обеспечить правильное отражение амортизации в налоговых декларациях с учетом установленных сроков амортизации активов. В инструкции указано, что для целей налогообложения расчеты амортизации должны соответствовать расчетам, используемым в бухгалтерской отчетности, а также соблюдать установленные графики списания активов.

Для обеспечения соответствия требованиям предприятия должны регулярно пересматривать методы начисления амортизации и корректировать их в соответствии с любыми изменениями в налоговом законодательстве или внутренней политике. Несоответствие практики начисления амортизации положениям законодательства может привести к расхождениям в налоговой отчетности и потенциальным штрафам.

Потенциальные риски и общие проблемы при применении правил амортизации

При применении правил, связанных с амортизацией активов для целей налогообложения, организации сталкиваются с рядом рисков, которые могут привести к финансовым и операционным проблемам. Унитарные предприятия должны тщательно оценивать стоимость своих основных средств, обеспечивая их правильную классификацию и правильную амортизацию в соответствии с действующими правилами.

Основная проблема возникает, когда организация неверно истолковывает руководящие принципы в отношении сроков амортизации или не приводит срок полезного использования актива в соответствие с фактическими условиями эксплуатации. Такое несоответствие может привести к расхождениям в налоговых обязательствах и потенциально повлечь за собой штрафы или корректировки в ходе налоговых проверок.

Организациям также следует остерегаться неправильных расчетов остаточной стоимости. Неправильная оценка стоимости активов в конце срока службы может повлиять на общую финансовую отчетность и налоговые отчисления. Это может привести к расхождениям в отчетной прибыли, поскольку амортизационные отчисления напрямую влияют на налоговую базу и, соответственно, на налоговые обязательства.

Еще одна распространенная проблема связана с правильным распределением амортизации между различными отчетными периодами. Унитарные организации часто сталкиваются с трудностями в обеспечении соответствия начисленной амортизации использованию и износу актива, что важно как для финансовой отчетности, так и для точных налоговых расчетов. Неправильное составление графиков амортизации может привести к завышению или занижению расходов, что скажется как на рентабельности, так и на точности налоговой отчетности.

Правильное понимание метода финансирования актива также имеет решающее значение. Организации часто сталкиваются с трудностями при определении подходящего подхода к расчету амортизации в зависимости от структуры финансирования. Различные типы финансирования могут влиять на распределение расходов на амортизацию, что необходимо тщательно продумать, чтобы избежать проблем в налоговом учете.

Кроме того, унитарные предприятия должны обеспечить соблюдение стандартов документации, необходимых для налоговых органов. Неадекватные записи или отсутствие надлежащих графиков амортизации могут вызвать вопросы или споры при проведении налоговых проверок. Очень важно, чтобы все расчеты, связанные с амортизацией, были подкреплены четкой и точной документацией в соответствии с правилами, установленными соответствующими органами.