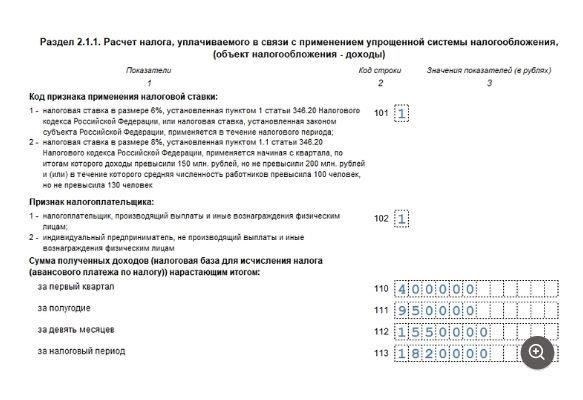

Если вы используете упрощенную систему налогообложения (УСН) для своей деятельности, вы должны знать о правилах уплаты минимального налога. В случае если исчисленный вами налог меньше установленной суммы, вам все равно необходимо произвести платеж в бюджет, который рассчитывается исходя из минимального значения. Это касается даже тех случаев, когда ваши расходы или доходы не достигают определенного порога. Чтобы рассчитать эту сумму, необходимо просмотреть бухгалтерскую отчетность за каждый отчетный период, учитывая сумму авансов и другие применимые факторы.

Чтобы определить минимальный платеж за налоговый период, необходимо оценить сумму налоговых обязательств по кварталам. Примите во внимание все расходы, отраженные в вашей бухгалтерии, и вычтите их из общей суммы задолженности. Если полученная цифра окажется меньше установленного властями минимума, вам все равно придется заплатить необходимый минимум. Минимальный платеж рассчитывается в соответствии с налоговыми правилами, и не стоит пренебрегать им, поскольку неуплата требуемой суммы может привести к штрафам.

Важно отметить, что предприятия, находящиеся на УСН, также должны учитывать этот платеж при составлении отчетности. Точная сумма может варьироваться в зависимости от уровня дохода и конкретного налогового законодательства, действующего на момент расчета. Проанализировав свои налоговые отчеты и сравнив свои фактические налоговые обязательства с установленными минимальными значениями, вы сможете определить, нужно ли вам скорректировать свой платеж, чтобы он соответствовал минимальному значению налога.

Каков минимальный размер пошлины при УСН на 2026-2026 годы?

Для организаций, применяющих упрощенный режим налогообложения, минимальная обязанность рассчитывается исходя из определенных критериев. Ставка составляет 1% от общей суммы доходов за вычетом вычетов, предусмотренных положением на 2026-2026 годы.

Расчет минимального обязательства

- Минимальный размер пошлины рассчитывается на основе общего дохода за каждый квартал с учетом всех применимых вычетов.

- Каждый квартал организация должна проверять, не превышает ли начисленная сумма минимальный уровень.

- Минимальная сумма устанавливается на год, и если рассчитанная сумма меньше этой, то организация должна выплатить разницу, чтобы выполнить обязательство.

- Платеж по минимальному обязательству должен быть внесен заранее, а суммы выплачиваются ежеквартально.

- В 2026-2026 годах минимальный платеж будет основан на стандартной сумме, независимо от фактического дохода, если только общий доход не превысит установленный порог.

Детали процесса выплаты

- Организации должны указывать точную сумму минимального платежа при подаче ежеквартальной отчетности, четко прописывая ее в расчете дохода за этот период.

- Уплатить пошлину необходимо путем перечисления необходимой суммы в налоговые органы. Если платеж не соответствует минимальному требованию, организация должна возместить разницу.

- Несоблюдение минимальных требований может привести к дополнительным штрафам или пеням. Необходимо соблюдать сроки уплаты авансовых платежей, чтобы избежать дополнительных обязательств.

- Платежи следует осуществлять через портал единой налоговой системы, где будет указана необходимая сумма за каждый квартал.

В 2026-2026 годах организация несет ответственность за своевременное исчисление и уплату минимальной суммы налога во избежание штрафов, при этом платеж должен отражать минимальный порог за каждый квартал.

Как рассчитать минимальный платеж для режима «Доходы минус расходы»

Чтобы рассчитать минимальный платеж для режима «Доходы минус расходы», организации должны сначала оценить свои доходы и расходы за текущий период. Формула предполагает применение фиксированной ставки (%) к налогооблагаемой базе, включающей разницу между доходами и расходами. Результат должен отражать сумму, подлежащую уплате в качестве налоговых обязательств за данный квартал или год.

На первом этапе организации должны задекларировать свои доходы и расходы, обеспечив точность бухгалтерских записей. Эти данные должны быть отражены в налоговых декларациях за каждый квартал или год, где указываются общие доходы и допустимые расходы. Ставка, применяемая для расчета налога, устанавливается законом и зависит от типа бизнеса или выбранного налогового режима.

На следующем этапе рассчитывается минимальный платеж, который определяется по наименьшему значению между суммой налога на доходы минус расходы и фиксированной суммой, установленной законом. Если налог на доходы и расходы меньше этой фиксированной суммы, организация должна заплатить минимальную сумму. Это важно для обеспечения соблюдения законодательства, действующего в период 2026-2026 годов.

В завершение, когда сумма налога рассчитана, организации должны отразить ее в своей налоговой декларации, указав сумму за каждый период. Платеж должен быть произведен в установленный срок, чтобы избежать штрафов. В этом расчете также должны быть учтены авансовые платежи или предварительные выплаты, которые были сделаны в предыдущих кварталах и могут быть вычтены из общей суммы к уплате.

Как отразить минимальный налог в учете при УСН

Чтобы отразить минимальный налог в учете при УСН, организации должны точно рассчитать и отразить в учете сумму к уплате за каждый отчетный период. В 2026-2026 годах эту сумму нужно отражать в налоговых декларациях и указывать в декларациях по единому налогу.

За каждый квартал организации необходимо рассчитать сумму минимальных налогов к уплате исходя из ее доходов. Эту сумму следует учитывать в составе расходов за соответствующий период. Необходимо отразить это в бухгалтерском учете и соответствующим образом обновить записи, чтобы обеспечить правильную отчетность и соблюдение сроков уплаты.

Организации должны указывать минимальные суммы налога в налоговых декларациях, подаваемых ежеквартально. Это обеспечит ясность в отношении платежей, подлежащих уплате в бюджет. Любое превышение минимального налогового платежа должно быть вычтено из общих обязательств организации как минусовая статья при расчете бухучета.

Процесс расчета налога заключается в вычитании рассчитанного минимального налога из общей суммы причитающихся налогов и отражении этой суммы в соответствующих декларациях. Кроме того, если организация еще не достигла суммы минимального налога, причитающегося к уплате за квартал, она должна уплатить всю сумму для выполнения налоговых обязательств.

Каждая организация обязана отражать минимальные налоговые обязательства в своей бухгалтерской отчетности, предоставляя точные сводки расходов и соответствующих налоговых платежей за каждый квартал. Итоговая сумма должна быть отражена в соответствии с налоговым законодательством за весь год, что обеспечивает соблюдение правил как на 2026, так и на 2026 год.

Шаги для отражения минимального платежа в налоговой декларации по УСН

Чтобы отразить минимальную сумму в налоговой декларации по УСН, выполните следующие действия:

- Отразите сумму в бухгалтерском учете: Обеспечьте отражение минимального платежа в бухгалтерском учете в соответствии с установленными правилами ведения налогового учета.

- Рассчитайте величину: исходя из общей суммы дохода, полученного за отчетный период, рассчитайте минимальную сумму, подлежащую отражению в отчетности. Этот расчет должен учитывать сумму, установленную соответствующими налоговыми органами на текущий отчетный год.

- Учесть корректировки: Если у организации есть вычеты или налоговые обязательства за предыдущие периоды, обязательно учтите их при определении окончательной суммы. Убедитесь, что все ранее уплаченные или переплаченные налоги вычтены из общей суммы.

- Заполните налоговую форму: В бланке декларации по УСН найдите раздел «Минимальные платежи». В этом разделе укажите рассчитанную сумму, четко указав как общий доход, так и сумму минимального платежа.

- Подайте декларацию: заполнив все необходимые разделы формы, подайте декларацию по соответствующим каналам связи. Убедитесь, что платеж также произведен в соответствии с правилами.

Обязательно точно отразите все значения в бухгалтерском учете и налоговых отчетах, чтобы избежать расхождений и штрафов. Всегда проверяйте актуальные пороговые значения минимального платежа и корректируйте свои расчеты соответствующим образом.

Сроки и порядок уплаты минимального платежа при УСН

Платежи должны производиться в соответствии с графиком, указанным в разделе законодательства, посвященном 2026-2026 годам. Организация должна уплачивать минимальный взнос ежеквартальными платежами. Платежи должны быть отражены в бухгалтерских книгах и заявлены в соответствующих декларациях по УСН.

Для обеспечения своевременности платежей необходимо строго соблюдать сроки уплаты для каждого квартала. За первый квартал платеж должен быть произведен до 25 апреля. Платеж за второй квартал должен быть произведен до 25 июля. За третий квартал необходимо заплатить до 25 октября, а за четвертый — до 25 января следующего года. Каждый платеж должен рассчитываться на основе ранее объявленной суммы и учитывать любые корректировки за предыдущие периоды.

Процентная ставка, применяемая к минимальному взносу, четко указана и должна соблюдаться. Необходимо проверить, применяются ли какие-либо корректировки или уменьшения, и если да, то они должны быть отражены в следующем квартальном платеже. В некоторых случаях налоговая служба может запросить дополнительные сведения для подтверждения точности платежей.

Кроме того, из общей суммы задолженности вычитаются авансовые платежи. Если организация переплатила за предыдущие периоды, это уменьшит сумму, подлежащую уплате в следующем квартале. Однако сумма переплаченных налогов не приведет к возврату, так как она просто будет вычтена из будущих платежей.

Правильная классификация и учет каждого платежа должны быть отражены в финансовой отчетности и отчетах компании. Несоблюдение сроков может привести к штрафам или дополнительным расходам, которых следует избегать, придерживаясь установленных сроков уплаты.

Практические соображения для предприятий в рамках налогового режима «Доходы минус расходы»

При применении налогового режима «Доходы минус расходы» предприятия должны учитывать доходы и вычитать соответствующие расходы для расчета суммы налога. Этот метод предлагает упрощенный способ определения налоговой базы, но требует точного отслеживания всех соответствующих финансовых операций для обеспечения соответствия нормативным требованиям на 2026-2026 фискальные периоды.

Ведение учета и расчет налога

Предприятия должны вести четкий учет доходов и расходов в своей системе бухгалтерского учета. Это необходимо для целей налоговой отчетности, особенно при подготовке квартальных налоговых деклараций. Расходы должны быть обоснованы и тщательно задокументированы, поскольку они напрямую влияют на окончательный расчет налога. Любой признанный доход или выручка также должны быть правильно отражены в отчетности, чтобы не допустить завышения или занижения налогооблагаемой прибыли.

Авансы и бюджетирование

Авансовые платежи по налогу — важнейший аспект управления обязательствами в рамках данного режима. Компании должны ежеквартально рассчитывать и уплачивать авансовые платежи на основе предполагаемых налоговых обязательств. Эти суммы должны соответствовать прогнозируемому доходу и допустимым вычетам на каждый квартал. Регулярный пересмотр бюджетных прогнозов и учет изменений в доходах и расходах помогает сохранить точность налоговых расчетов и избежать потенциальных штрафов за недоплату.

Тщательно контролируя расходы, обеспечивая правильное ведение документации в бухгалтерском учете и своевременно осуществляя обязательные ежеквартальные платежи, предприятия могут эффективно управлять своими обязательствами и снизить риск ошибок в налоговых расчетах.