Настоящий документ утрачивает силу с 1 января 2026 года на основании приказа Минфина России от 30. 08. 2026 N 122н. Отдельные положения (Приказ Минфина России от 21. 12. 2022 N 192н) будут реализовываться по мере их организационной и технической готовности, но не позднее 1 января 2026 года, а исполнение федерального бюджета государствами в части актов на обслуживание — до 1 января 2027 года.

Счет 30300 «Расчеты по платежам в бюджет

259. Данный счет предназначен для сверки с бюджетом по типу бюджета бюджетной системы Российской Федерации.

Налог на прибыль, на выполнение заданий и оказание услуг физическими лицами, удерживаемый с сумм заработной платы физических лиц за выполнение ими трудовых и иных обязанностей,

налогов и других обязательных платежей, возникающих в соответствии с Налоговым кодексом Российской Федерации,

страховые взносы на обязательное социальное страхование, возникающие в соответствии с федеральным законодательством Российской Федерации,

Иные бюджетные платежи, возникающие в соответствии с законодательством Российской Федерации. К ним относятся расчеты по прерывистым трансфертам прошлого года, а также возвраты из государственных нефинансовых фондов, связанные с применением требований, установленных законодательством Российской Федерации.

(в ред. Приказов Минфина России от 14. 09. 2020 N 198н, от 21. 12. 2022 N 192н)

(см. предыдущую редакцию текста).

Сумма излишне уплаченных в бюджеты бюджетной системы Российской Федерации платежей по платежам в бюджет подлежит взысканию отдельно по счету.

260. счет предназначен для контроля за состоянием счетов получателем

средств, поступающих в доход бюджета в порядке возмещения требований прошлых лет,

средств, поступающих в доход бюджета в качестве возмещения убытков, причиненных хищениями и (или) недостачами.

261. счет предназначен для учета контроля со стороны администратора доходов бюджета, который несет отдельную ответственность за управление кассовыми поступлениями в бюджет и сверку доходов бюджета.

262. счет предназначен для учета сверки между администратором доходов бюджета, осуществляющим отдельные полномочия по управлению кассовыми поступлениями, и администратором доходов бюджета (получателем бюджетных средств), осуществляющим отдельные полномочия по сбору и регистрации платежей.

263. Расчеты по платежам в бюджет отражаются на счетах бухгалтерского учета с указанием соответствующего кода детализации вида синтетического счета.

1 «Расчеты по подоходному налогу с физических лиц»,

2 «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»; и

3 «Расчеты по налогу на прибыль организаций»; и

5 «Расчеты по прочим платежам в бюджет»,

6 «Расчет по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»,

7 «Расчет по страховым взносам на обязательное медицинское страхование в системе обязательного медицинского страхования»; и

8 «Расчет страховых взносов на обязательное медицинское страхование в Территориальный фонд ОМС»,

9 «Расчет дополнительных страховых взносов на пенсионное страхование»,

10 «Расчет обязательных страховых взносов на выплату страховых пенсий»,

11 «Расчет страховых взносов на обязательное пенсионное страхование на выплату капитализированной части трудовой пенсии»,

12 «Организационные расчеты по налогу на недвижимость»,

13 «Расчеты по земельному налогу»,

14 «Расчеты по уплате единого налога»,

(абзац введен приказом Минфина России от 21.12.2022 N 192Н)

15 «Расчеты по единому страховому возмещению».

(абзац введен приказом Минфина России от 21.12.2022 N 192Н)

264. детальный учет счета ведется в карточке учета капитала и расчетов в разрезе контрагентов (бюджета) и соответствует кредитному виду платежа.

(В редакции приказа Минфина России от 14. 09. 2020 г. N 198Н)

(см. предыдущую редакцию текста).

При осуществлении бухгалтерского контроля расчетов по целевым платежам детальный учет ведется на счете 030305000 «Расчеты по прочим бюджетным платежам» с дополнительными детализированными характеристиками, уточняющими назначение предоставленных средств в части передачи активов (целевого назначения).

(абзац введен приказом Минфина России от 21.12.2022 N 192Н)

265. Учет операций на счете осуществляется в соответствии с содержанием событий финансовой жизни: календарь операций по расходам на оплату труда, календарь по расчетам с поставщиками и подрядчиками — физическими лицами — в календаре операций имеется безналичный расчет — в части уплаты бюджетных платежей — календарь прочих операций — прочее В части торговли.

(в ред. Приказа Минфина России от 12 октября 2010 г. N 134н)

(см. предыдущую редакцию текста).

Отражение поступления земельного участка в постоянное (бессрочное) пользование

Нередко на консультационную линию обращались по вопросу о том, как правильно отразить в учете участки, полученные в постоянное (бессрочное) пользование. Рассмотрим эту проблему более подробно.

Рассмотрим законодательную база

Согласно Земельному кодексу РФ, государственные или муниципальные участки передаются по решению органа предоставления в постоянное (бессрочное) пользование только государственным органам, органам местного самоуправления, государственным и муниципальным учреждениям и государственным службам.

Необходимо учитывать участки, полученные в постоянное пользование. Государственная регистрация возникновения права пользования участком оформляется выпиской из единого государственного реестра недвижимости, которая выдается в виде выписки из единого государственного реестра недвижимости. Согласно закону 218-ФЗ, выписки из единого государственного реестра недвижимости о стоимости земельных участков предоставляются бесплатно.

Порядок учета участков определяется Директивой 157Н и СГС «Непроизведенные активы». Стоимость участков, полученных в постоянное пользование, определяется по рыночной стоимости земли на дату принятия к учету.

Согласно письму Минфина России, право постоянного (бессрочного) пользования участком зарегистрировано. 02-05-10/23911 от 24 апреля 2015 года, которое учитывается на счете 01 «Имущество, полученное в пользование».

При получении документа, подтверждающего право постоянного (бессрочного) пользования, участок оценивается по подземной стоимости на счете 103.11.

Каждому объекту непроизводственного имущества присваивается атомный инвентарный номер и составляется инвентаризационная опись по форме 0504031. Это может быть просто порядковый номер или указание на инвентарный номер подробного бухгалтерского счета, где в качестве переписного номера указывается номер земельного участка.

В переписном бюллетене должна быть указана дата регистрации права пользования участком и площадь в квадратных метрах, отраженная в акте приема-передачи объекта и акте паспортизации земли.

Участки и все непроизведенные активы не амортизируются.

Не нашли ответа на свой вопрос в нашей статье?

Срочно обращайтесь за профессиональной помощью. Мы быстро ответим вам и поможем решить вашу проблему.

Рассмотрим отражение в налоговом учете

Как только возникает зарегистрированное право на землю, учреждение обязано платить земельный налог в соответствии со статьей 389 Налогового кодекса РФ. Эта обязанность может прекратиться только с момента регистрации в Едином государственном реестре недвижимости права другого лица на участок.

В соответствии со статьей 251 Налогового кодекса РФ доходы в виде имущества, полученного в государственную и муниципальную собственность по решению органов исполнительной власти, не учитываются в качестве налоговой базы при исчислении налога на прибыль.

Какие ожидаются изменения

В соответствии с Директивой № 157Н (п. 71) и Федеральным законом № 218 (ст. 28, п. 1) участки передаются и учитываются по форме 0504101 в соответствии с Законом о приеме-передаче нефинансовых активов с обязательным приложением выписки из ЕГРЮЛ.

С 01. 01. 2026 года электронный акт приема-передачи нефинансовых активов (форма 0510448) используется для проставления штампа о том, что участок принят к учету. Данная форма уже утверждена приказом Минфина России. 61н от 15. 04. 2021 г. Этот документ можно использовать и раньше, если он утвержден в учетной политике учреждения.

Пример отражения в программе 1С:БГУ, ред. 2.0 факта получения земельного участка в постоянное (бессрочное) пользование

Например, 0. 3. 11. 2022 г. участок был передан в постоянное (бессрочное) пользование государственной организации «Министерство транспортного хозяйства». 18. 11. 2022 года на участок было получено свидетельство о государственной регистрации права постоянного (бессрочного) пользования. Далее посмотрим, как эта ситуация проставляется в программе 1С:БГУ 2. 0.

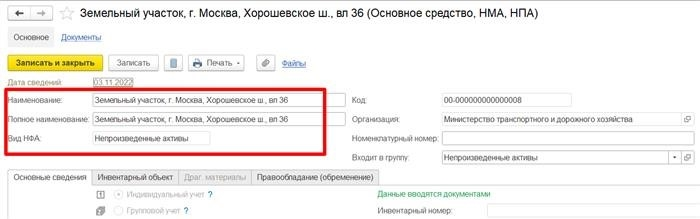

Отразим получение земельного участка в программе

Чтобы зафиксировать получение участка, необходимо создать новый элемент в списке «Каталог основных элементов, НМА, НСА» (меню «Основные элементы, НМА, НПА» — «Основные элементы, НМА, НСА». (меню). В поле «Тип НМА» должно быть определено «непроизведенные активы».

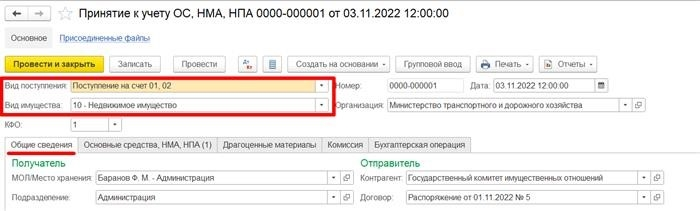

Поступления на участки забалансовых счетов необходимо отразить в документе «Поступление модификации, НМА, НПА». В поле «Вид поступления» необходимо указать «Поступление» по счету 01. 02. В поле ‘Тип имущества’ укажите ‘1 0-Недвижимость, FA C-1’.

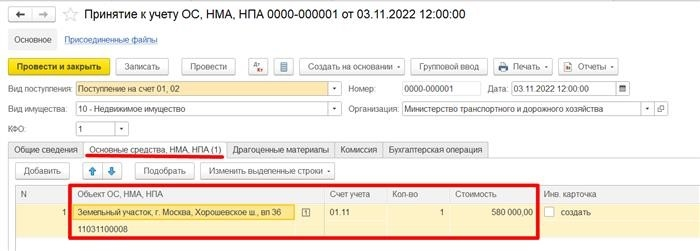

На закладке «Стандартные активы, НМА, НСА» нажмите кнопку Добавить, выберите ранее созданный объект и укажите счет 01. 11 и стоимость объекта.

На вкладке «Функции учета» в поле поля необходимо указать «Ввод счета учета взрыва (аренда, хранение, неактив)».

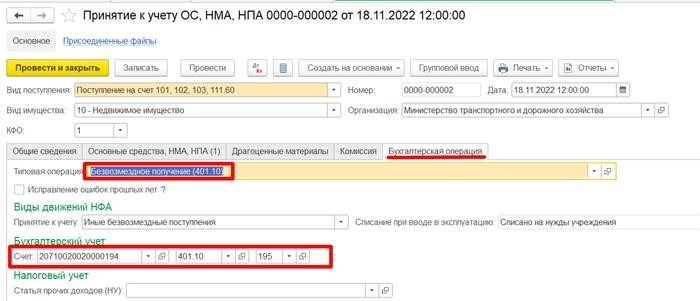

Отразим принятие к балансовому учету земельного участка

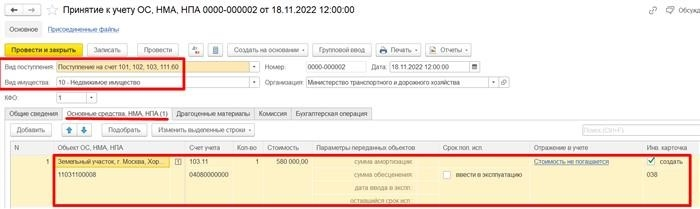

Введение участка в баланс отражается в документе «Ввод в учет стандартных активов, имущества, некоммерческой организации» типа доказательства -». В поле «Вид имущества» отразите «10 — Недвижимость, доход ы-1».

На закладке «Стандартные активы, НМА, НКА» выберите объект, затем укажите инвентарный номер, счет учета — 103.11, тип КРБ — КСФ, количество и стоимость объекта.

На вкладке «Закон учета» при формировании регистра учета используется официальный закон «Пожертвования (401. 10)». CP S-KD B-KEK Ти п-195.

Порядок применения данного регистра разъясняется в пункте 16 Директивы №. 162н. счет 401. 10. 195 применяется КСФ типа 2071xxxxxx00 0000. Это разъяснено в приказе Минфина России № 85н от 6 июня 2019 года.

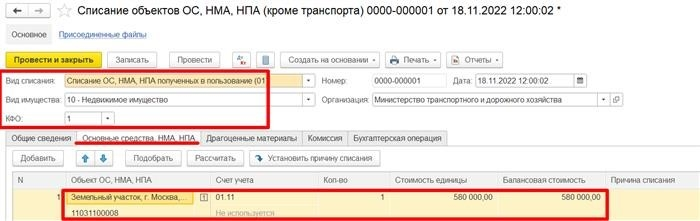

3 Поясним, как снять участки с бухгалтерского забаланса

-о — строка Удаление участков из бухгалтерского учета, используется «Удаление основных средств, материальных основных элементов, материальных основных элементов, материальных основных средств». Определим вид выбытия как «выбытие ПП, ПП, ПП, ПП, полученных в пользование». , тип имущества — «10-Имущество , FF C-1.

На вкладке ‘НМА, НСА, НСА’ с помощью кнопки ‘Выбрать’ выберите элемент, который нужно повредить. Части таблицы заполняются автоматически.

Если найдена ошибка, выделите часть текста и нажмите Ctrl+Enter.

Автор: руководитель отдела бухгалтерского учета Sim, Юлия Пыркова

Зачет сумм перечисленных налогов и взносов в составе единого налогового платежа в 1С: Бухгалтерия государственного учреждения, ред 2.0

Чаще всего клиентам требуется настроить единую сумму налогового платежа для системы 1С. Это Бухгалтерия государственного учета, версия 2.0.

С 1 января 2026 года действует новая редакция Федерального налогового кодекса РФ (Федеральный закон от 14. 07. 2022 № 263-ФЗ). Налогоплательщик, перечисляя денежные средства на единый налоговый счет, получает полномочия как налогоплательщик единого налога и единого налогового платежа.

В связи с этим с 01. 01. 2026 года налогоплательщик обязан осуществлять налоговые платежи на единый налоговый счет (ЕНП) через единый налог (ЕНП).

Кроме того, законом № 263-ФЗ от 14. 07. 2022 г. установлен единый срок уплаты налогов — 28-е число соответствующего месяца. Налоги и взносы должны уплачиваться по общим данным единого налогового платежа на специальный счет Федерального казначейства. Кроме того, единый налоговый платеж разрешен для уплаты некоторых налогов и зачисления взносов в соответствии с декларациями, расчетами и уведомлениями.

Для получения налогоплательщиком расчета в бюджет на едином расчетном счете (утвержден приказом Минфина России от 12 декабря 201010 г. № 157Н) открывается новый счет 303 14 «Единый налог» (п. 39 ч. 2 поправок, утвержденных приказом Минфина России от 21. 12. 2022 № 192н).

В этой статье рассказывается о том, как в системе 1С версии 2.0 (1С:БГУ2) учитывается зачет единого налогового платежа при уплате налогов и взносов. Для примера возьмем подоходный налог, взносы на страховое возмещение и земельный налог для физических лиц (НДФЛ). Сначала рассмотрим накопление этих налогов в программе 1С: BGU2.

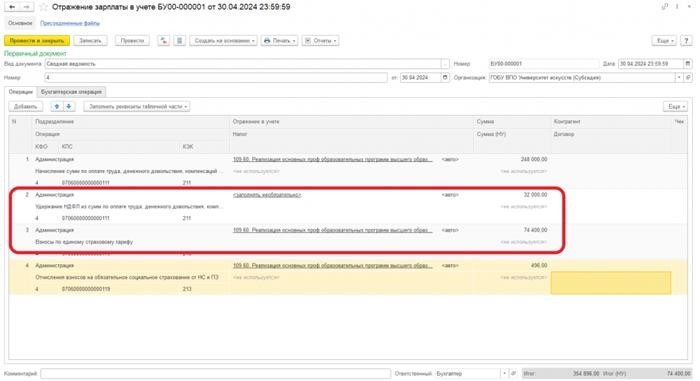

В программе 1С:БГУ2 отображение удержания подоходного налога с физических лиц из зарплаты работников и накопления взносов на страхование осуществляется с помощью «Бухгалтерской визуализации зарплаты» («Учет и сдача отчета» — >. ;

Подготовьте документ «Размышления казначея» за октябрь 2026 года. В нем отражено удержание подоходного налога из зарплаты сотрудников и накопление взносов на единое страховое возмещение (рис. 2).

После оформления документа бухгалтер фиксирует удержание подоходного налога для физических лиц (рис. 3):

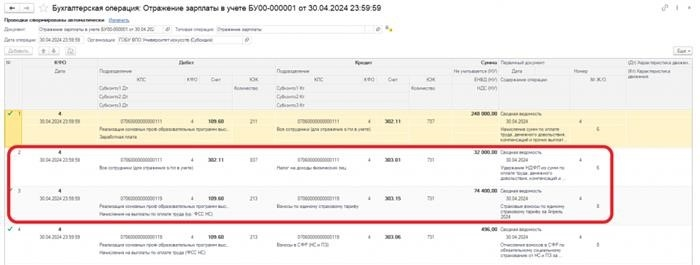

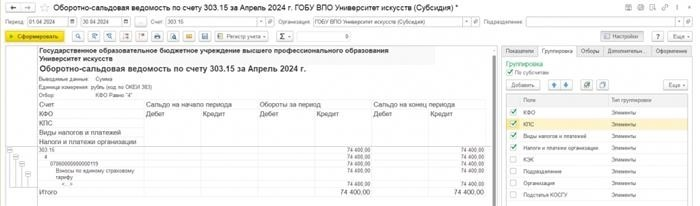

4 ЕВРО 07060000000000000000000000001111 303. 11 837 $ 4 070600000000000000000000001111 303. 01 731-45318 РУБ.

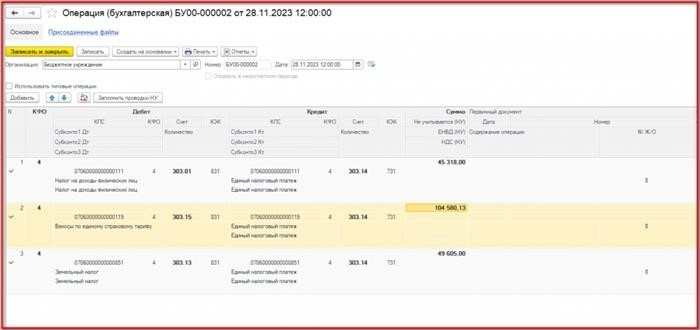

Регистры учета для накопления пожертвований в одном счете-фактуре (рис. 4): €4 07060000000000000000000000001111 303:

Дт 4 070600000000000000119 109. 60 213 Кт 4 07060000000000119 303. 15 731 — 104580 руб. 13.

Начисление земельного налога в программе 1С:БГУ2 осуществляется с помощью документа «Операции (бухгалтерские)» (раздел «Учет и отчетность» —> документ «Операции (бухгалтерские)») (рис. 5):.

Отражение бухгалтерских проводок (рис. 6):.

Рассмотрим акт перечисления налогов и взносов на единый налоговый счет (ЕФК).

С 1 января 2026 года большинство налогов, сборов и взносов на социальное страхование должны перечисляться на единый налоговый счет (EFKA) с помощью единого налогового платежа (ETA). Этот способ оплаты предлагается всем организациям, независимо от их налогового статуса, и его нельзя обойти. Для каждой организации автоматически открывается один налоговый счет в Федеральном казначействе.

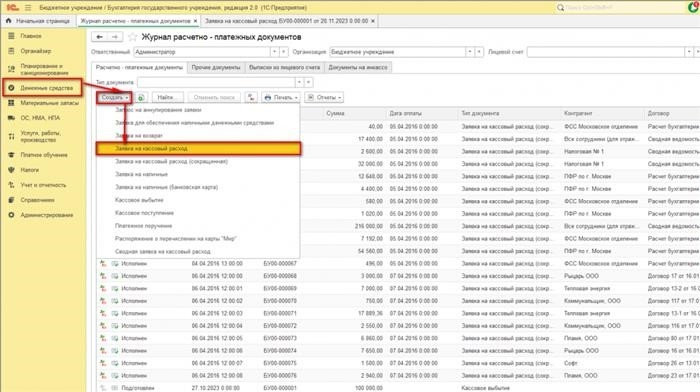

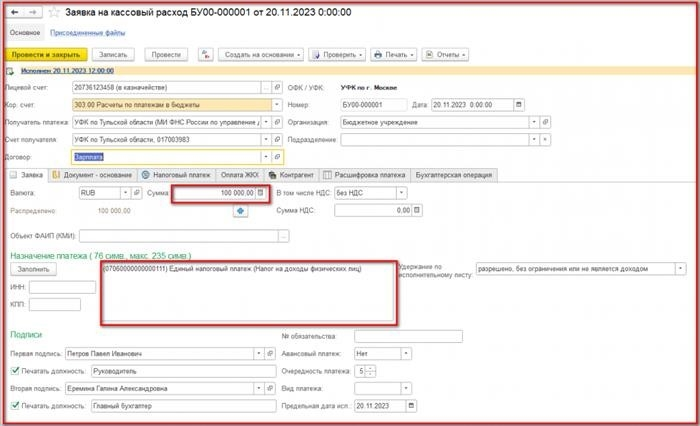

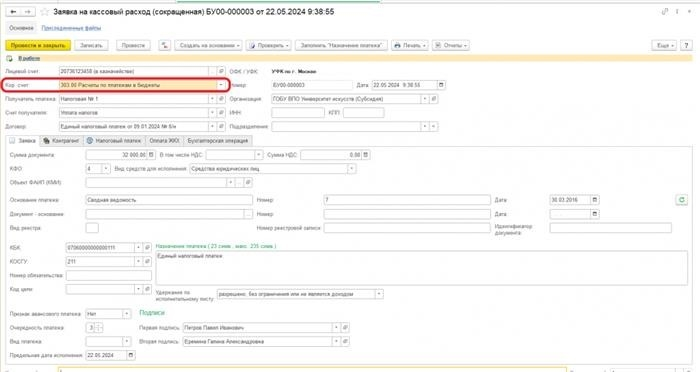

Для просмотра платежей ETA в программе создайте документ «Заявка на выплату денежных средств» в меню «Касса» → «Заявка на выплату денежных средств». Расчетно-платежные документы (Рисунок 7):.

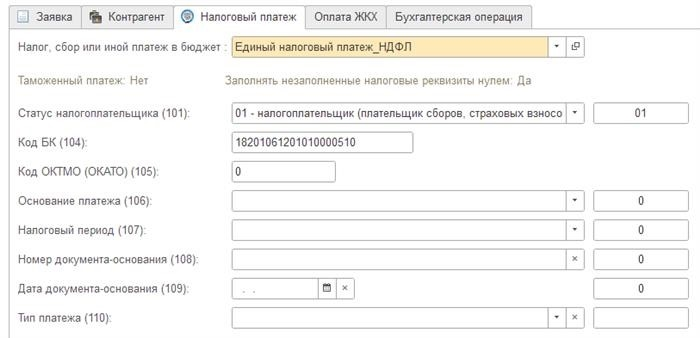

В документе на закладке «Заявление» укажите сумму налога и назначение платежа с соответствующим КФК (рис. 8).

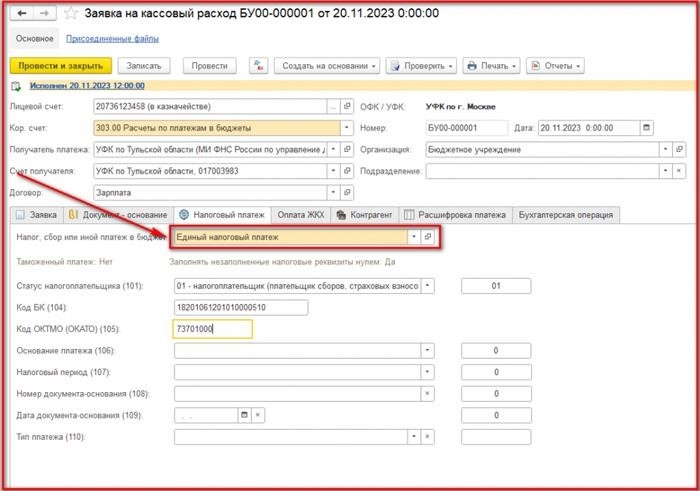

На закладке «Налоговый платеж» укажите тип налога «Единый налоговый платеж» (рис. 9).

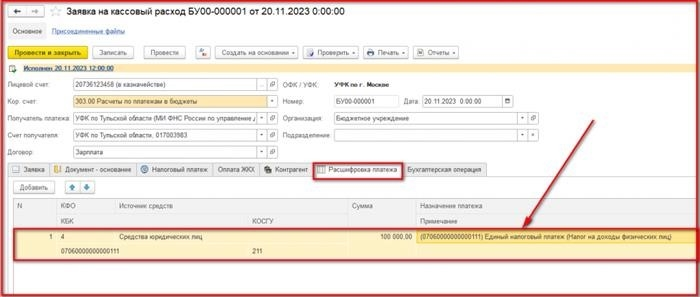

На вкладке «Расширение платежей» (рис. 10) введите данные, указанные в табличной части (КФО, КБК, КОСГУ и суммы). Они также используются для создания заявки на выплату наличных для передачи в электронном виде в Казначейство. Чтобы создать проводку, выполните следующие действия.

Кроме того, на основании данных, предоставленных Федеральной налоговой службой, разрабатывается закон о налоговых вычетах. В настоящее время в программе не предусмотрена единая форма первичной документации для зачета платежей одного налогоплательщика в счет уплаченных налогов и взносов на социальное страхование. Зачет уплаченных ЕНФИА в счет уплаты налогов отражается в документе «Операции (бухгалтерский учет)» (Рисунок 11).

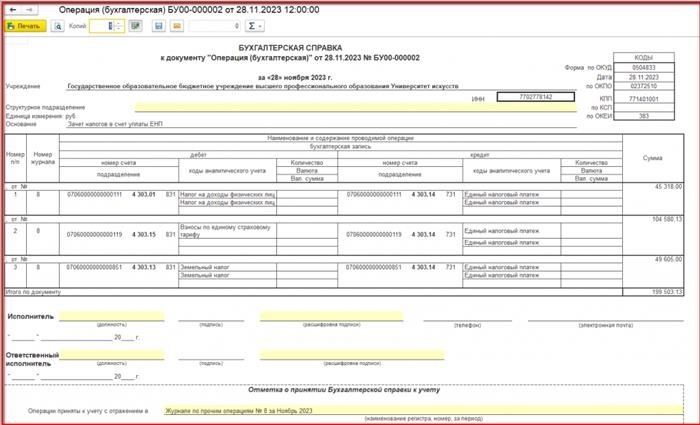

Отражение операции зачета налогов и взносов в счет уплаты ЕНВД (Рисунок 12): операция зачета налогов и взносов в счет уплаты ЕНВД отражается в документе «Операции (Бухгалтерия)» (Рисунок 13).

[После проведения документа «Операции (Расчеты)» с помощью кнопки «Печать» можно распечатать бухгалтерскую справку по форме 0504833 (рис. 13).

В последний день отчетного периода можно сделать проводки по дебету соответствующего счета детального учета 303.XX и кредиту счета 303.14. Если налоговая декларация уже подана, то этот учет отражается с даты получения справки в налоговых органах. Указание на зачет соответствующих платежей по налогам и взносам содержится в Свидетельстве об отнесении сумм и должно быть запрошено в налоговом органе на контрольную дату (рис. 14).

Отражение операций Единого налогового платежа на Едином налоговом счете

С 2026 года произойдут полные изменения в системе налогового учета и платежей. Речь идет о переходе на ведение единого налогового учета (ЕНУ) и уплату единого налога (ЕНП). И органы государственного сектора не стали исключением.

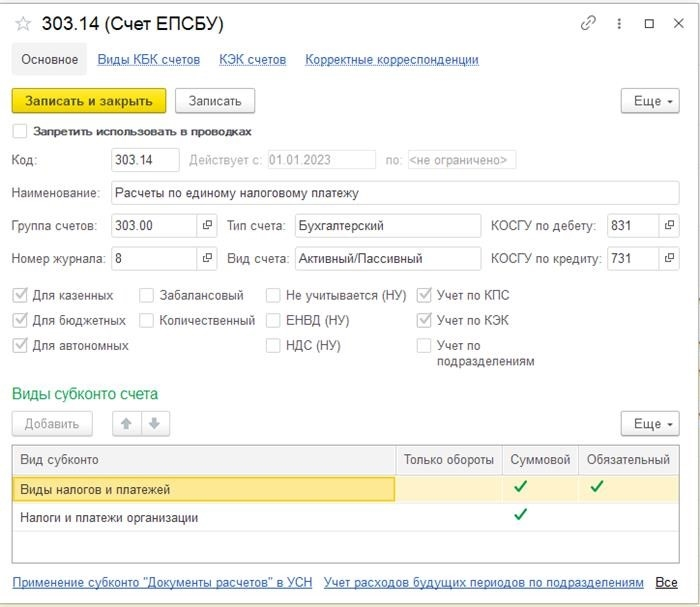

Чтобы отразить движение к единому налоговому счету и единым налоговым платежам, в план счетов УСН добавлен новый счет бюджетного учета: 303.14 «Расчеты по единому налогу».

Данный счет является энергетическим и предназначен для использования казенными, бюджетными и автономными учреждениями.

Дебетовое вращение счета отражает все налоговые платежи в разрезе единого налогового платежа, кредитовое задание — вычеты по налогам в разрезе налогов.

1. Отражение счетов по уплате НДС. Реестр счетов по уплате единого налога по коду:

201. 11 «Денежные средства органов на лицевых счетах в казначействе».

201. 21 «Денежные средства фондов на счетах кредитных организаций».

304. 05 «Сверка платежей в бюджет с финансовыми органами».

При оформлении платежных документов в 1С необходимо обратить внимание на следующие поля.

Для заголовка документа в поле «Счет отправления» необходимо выбрать «Бюджет 303.00 Платежи».

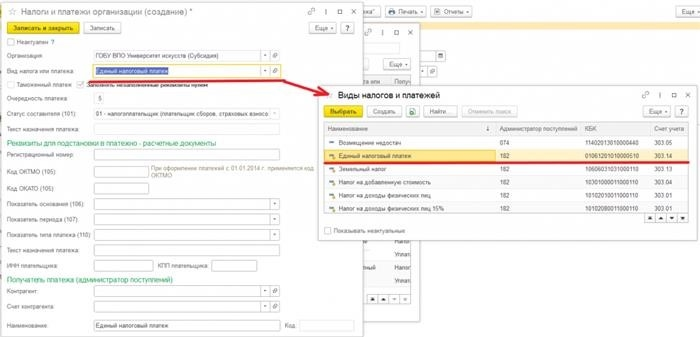

На вкладке «Налоговые платежи» выберите элемент «Единый налоговый платеж» из раздела «Организационные налоги и платежи». Если в списке нет такого элемента, его нужно создать.

⁎ Полезные советы. Учет по групповым счетам 303.00 Учет программ ведется в рамках каталогов «Налоги и платежи» и «Организационные налоги и платежи». Разница между этими каталогами заключается в том, что первый список является предопределенным и содержит информацию о реквизитах налогового платежа (КБС, статус автора и т. д.), а второй создается пользователем на основе типа налога.

Поскольку в рамках одного налогового поля могут уплачиваться различные виды налогов, можно создать «Платежи по налогам и агентствам» в зависимости от типа уплачиваемого налога. Реквизиты справочника добавляются к типу налога «Единый налоговый платеж», а в названии указывается тип уплачиваемого налога.

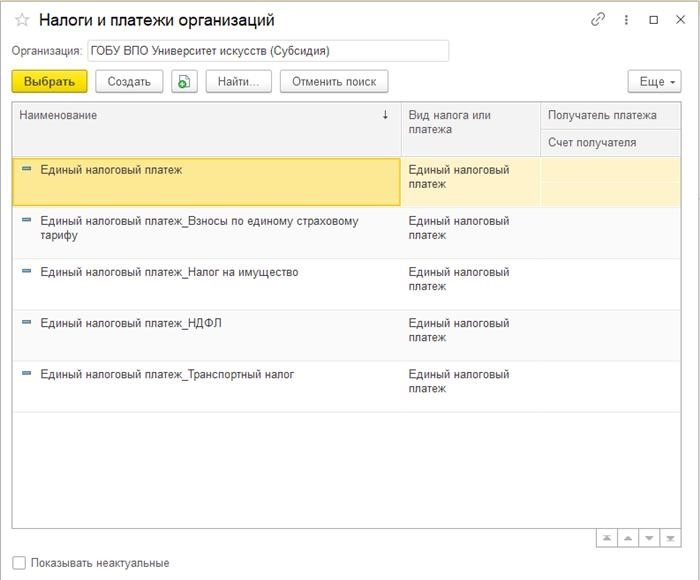

Список выглядит следующим образом.

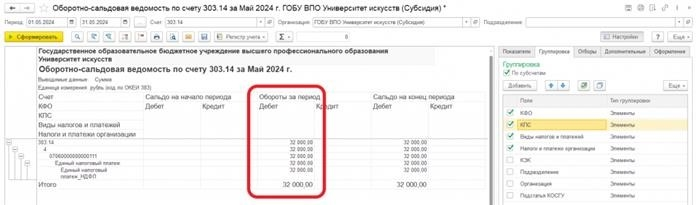

Предположим, что уплачивается единый налоговый платеж по налогу на прибыль в размере 32 000 рублей.

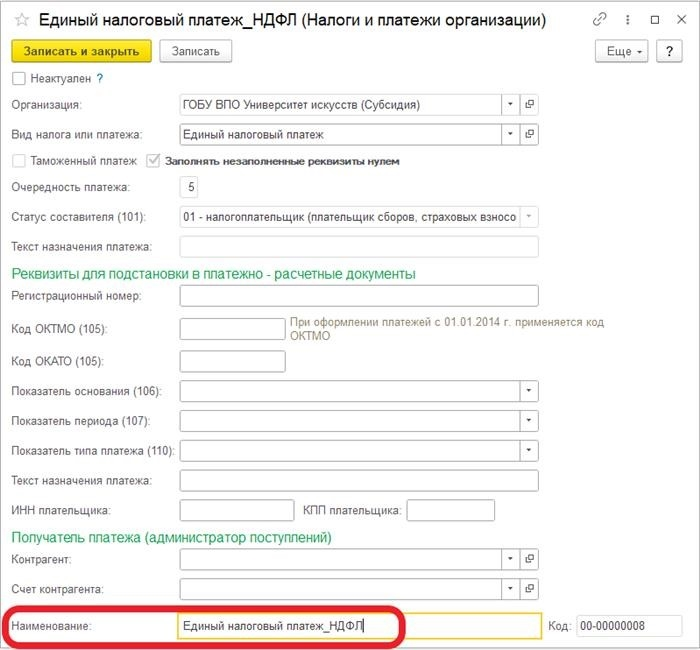

Укажем тип налогового платежа для созданного типа «Единый платеж ТАСТ_НДФЛ».

На закладке «Способы учета» задан стандартный «платеж» для налогов, фондов и других бюджетных платежей (303. 00). Для некоторых типов органов указывается кредитовый счет.

Обратите внимание, как в реквизитах счета проставлен штамп 303.14. В первом подзаголовке всегда указан тип платежа «единый налог», но второй подзаголовок можно использовать для определения конкретных налогов в организации.

Создайте статус продажи для счета 303.14. В документации создано разделение девитов.

2. концентрация налогов. Следует отметить, что данный раздел продолжает отображать накопление налогов, применяя соответствующие счета и документы. Ниже приведен список счетов, относящихся к начисленным налогам

Переданный транспортный налог, водный налог, налог ОВОС и т.д. Государственные налоги

Неуплаченные налоги на недвижимость

!!! Следует отметить, что расчеты, связанные со взносами по единым страховым счетам, не включаются в единый страховой счет, а утверждаются и оплачиваются отдельно.

В апреле месяце проводится документ «Отражение зарплаты в учете». Этот документ формирует фонд оплаты труда, подоходный налог с физических лиц и единое страховое возмещение.

Формы счетов 303.01 и 303.15 для продаж и остатков.

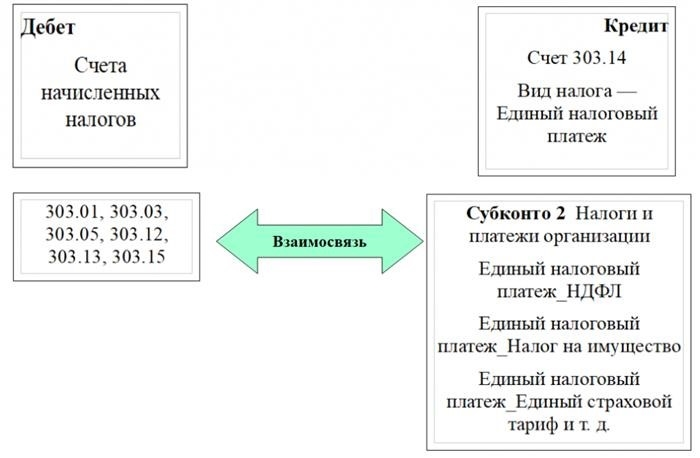

3. Зачет единого платежа по налогу. На основании информации из лицевого счета налогоплательщика, информация записывается в кредит налогоплательщика 303.14 в налоговом учете по счету почты.

На следующей схеме показан порядок зачета платежей по системе единого налога.

Данный закон должен быть отражен в документе «Право (бухгалтерский учет)», так как в программе не разработан специализированный документ.

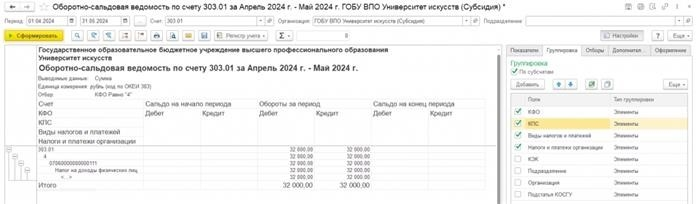

В нашем государстве, по данным единой налоговой службы, сумма в 32 000 рублей была отнесена к уплате подоходного налога с физических лиц (ПДФЛ).

Интеграционный акт имеет следующие формы

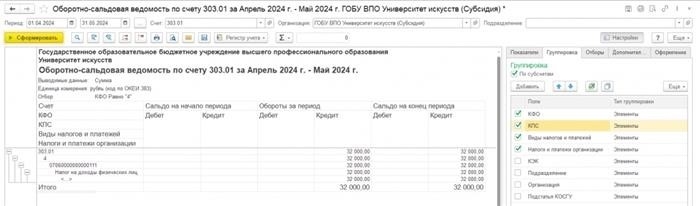

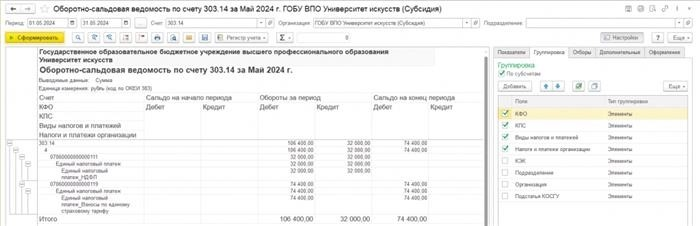

После отражения закона о зачете сформировать статус оборота по счету 303.01.

Оборот по счету «закрыт», сальдо на конец периода отсутствует. У организации нет просроченного налогового обязательства.

Одновременно сформируем статус оборота по счету 303.14

На счете 303.14 отражается зачет суммы платежей физического лица по подоходному налогу. Однако сумма страховых взносов включается в счет до тех пор, пока нет информации о его зачете.

Таким образом, принцип отражения налоговых операций по единому платежу и исчисленным налогам основан на промежуточных взаимозачетных бухгалтерских проводках с использованием нового счета 303.14, в отличие от прежнего процесса расчетов по платежам.

Но как налоговая служба фиксирует налоги, причитающиеся фонду? Для этого была создана новая форма под названием «Уведомление о сумме налога и других расчетах». На основании этой формы Федеральное налоговое управление «резервирует» сумму налога для будущей уплаты.

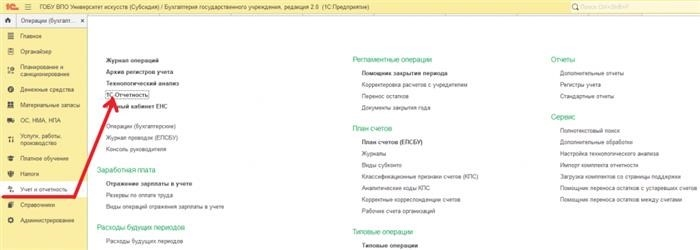

1С: Чтобы оформить уведомление в публичных счетах, необходимо перейти в раздел «Счета и отчеты» — «1С Отчетность».

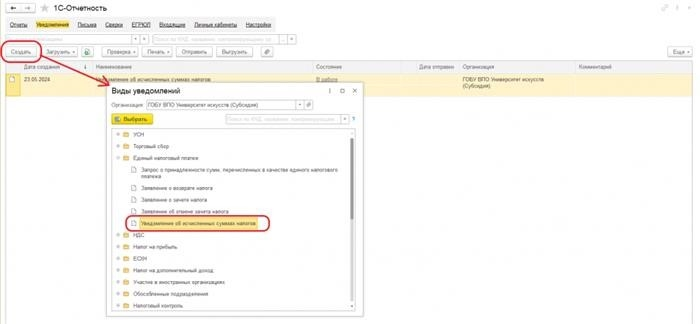

В открывшемся окне по одноименной гиперссылке перейдите к календарю, содержащему уведомление.

С помощью кнопки «Создать» выберите оповещение из списка настраиваемых отчетов и вставьте новое оповещение.

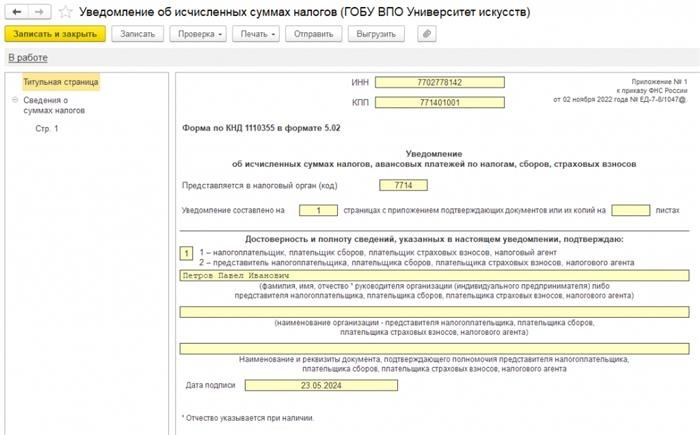

Титульная страница автоматически заполняется на основе информации о вашей организации.

Второй раздел (информация о суммах налогов) вводится пользователем вручную. Для каждого вида налога добавляется новая страница.