15. 03. 2021 Распечатанные на предприятиях работники могут получать социальные выплаты, подарки к командировкам, декретные и выходные пособия. Минфин России разъясняет, как правильно облагать налогами выплаты, в письме №. 03-15-06/10032 от 15 февраля 2021 года.

Социальные выплаты

Эти социальные выплаты не входят в перечень статьи 422 Налогового кодекса, которые не облагаются страховыми взносами. Поэтому на данные выплаты необходимо уплачивать взносы в общеустановленном порядке.

Примечание: Суды придерживаются противоположной точки зрения на эти выплаты.

Подарки к профессиональному празднику

Чтобы избежать исчисления и уплаты страховых взносов в отношении стоимости подарка, факт его передачи должен быть надлежащим образом оформлен.

Передача подарка работнику не облагается страховыми взносами, если эта передача оформлена договором дарения.

Выплаты по гражданско-правовым договорам относятся к передаче права собственности или иных вещных прав на недвижимое имущество, но не облагаются страховыми взносами.

К таким договорам относятся договоры дарения (ст. 572 ГК РФ). Поэтому взносы, оформленные договорами дарения, не включаются в базу по взносам на страхование (ч. IV ст. 420 НК РФ).

Выходное пособие при увольнении

Облагаются ли страховыми взносами выходные пособия при увольнении работника, достигшего пенсионного возраста и добросовестно проработавшего в компании не менее 10 лет?

Минфин отмечает, что независимо от причины увольнения компенсация в связи с увольнением работника освобождается от обложения страховыми взносами в размере, не превышающем трехкратного среднего месячного заработка. С суммы превышения взносы должны облагаться в обычном порядке.

Читайте энциклопедию «Практическая бухгалтерия».

Единовременная матпомощь

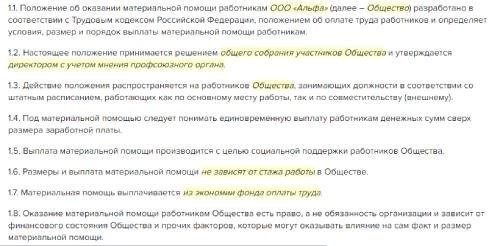

Абзац 3 пункта 1 статьи 422 Налогового кодекса освобождает от взносов на страхование следующие виды материальной помощи.

Сумма единовременной материальной помощи семье в случае смерти работника, добросовестно проработавшего в компании не менее 10 лет, не облагается страховыми взносами.

Кроме того, согласно подпункту 11 п. 1 ст. 422 Налогового кодекса РФ сумма материальной помощи, не превышающая 4 000 рублей на одного работника за расчетный период, не облагается страховыми взносами.

Не облагается страховыми взносами единовременная помощь, оказываемая работникам независимо от причины, в размере, не превышающем 4 000 руб. в год.

Читайте энциклопедию «Практическая бухгалтерия».

Материальная помощь сотруднику: порядок выплаты и налогообложения

Мы подготовили навигатор по правилам выплаты материальной помощи работникам и их родственникам-родителям. Из этой статьи вы узнаете об особенностях оказания материальной помощи во время отпуска в связи с рождением ребенка, в связи с болезнью/смертью работника или его родителя-родственника. Скачайте макет документации и оформите подписку на материалы.

Что такое материальная помощь: определение и виды

Материальная помощь — это денежные средства, которые работодатель перечисляет работнику (нынешнему или бывшему) или его родителям-родственникам, если работник находится в определенной жизненной ситуации. Работодатель не обязан выплачивать материальную помощь. Исключение составляют случаи, когда такая обязанность предусмотрена в ЛНА, где нет указания на то, что выплата материальной помощи связана с финансовыми показателями компании.

Выплата материальной помощи работникам всегда связана с состоянием их материального положения. В законе нет перечня таких случаев. Все остается на усмотрение работодателя. Например, материальная помощь может быть выплачена только к отпуску или в связи со смертью работника или члена его семьи. В качестве альтернативы можно предусмотреть все виды материальной подписки в ЛНА.

Работодатель определяет, кому, на каких условиях и в какие сроки производятся выплаты в соответствии с локальными нормативными актами, в том числе нормативными актами о предоставлении работникам материальной подписки. В этом же документе указывается порядок выплаты материальной подписки.

Этот документ необходим для определения условий выплаты материальной подписки работникам. Для этого в локальной практике определяется перечень оснований для выплаты материальной помощи и указываются суммы

Кому можно выплатить материальную помощь по инициативе работодателя

Работодатель может выплачивать материальную помощь штатным работникам, бывшим работникам и их родителям-родственникам в случае смерти или тяжелой болезни работника. Закон не ограничивает круг лиц, которые могут получать материальную помощь от работодателя. Кроме того, эта выплата не связана с заработной платой. Поэтому выяснить, положена ли работнику материальная помощь, можно, только ознакомившись с внутренними правилами и положениями работодателя.

Причины для выплаты материальной подписки: внимание со стороны кадровой системы

Для работников, оказавшихся в трудной жизненной ситуации.

Работники могут получить материальную помощь в определенных жизненных ситуациях. Например, в связи с рождением ребенка, свадьбой, оплатой медицинских счетов или восстановлением квартиры после пожара. Сотрудники могут получить важную помощь по запросу и получить документы, подтверждающие факт наступления события. Образец заявления и распоряжения можно скачать из статьи.

Бывшие сотрудники

Работодатель обязан выплачивать бывшим сотрудникам важную помощь, если эта обязанность прописана в трудовом договоре работника или в СА работодателя.

Читайте по теме в журнале «Кадровое дело»: Бывший сотрудник заболел: как оформить документы >>>

Родственник.

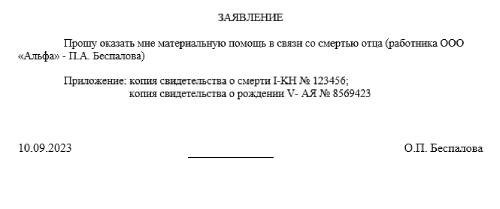

Материальная помощь родственнику умершего сотрудника выплачивается за счет бюджета организации. Размер материальной помощи определяется работодателем и указывается в ЛНА работодателя. Материальная помощь — выплата фиксированной суммы, не зависящей от должности работника.

Заявление на получение финансовой помощи в связи со смертью работника

На основании заявления работодатель составляет приказ о выплате материальной помощи в связи со смертью работника.

Как оформить материальную помощь: образцы документов

Чтобы оформить выплату материальной подписки работнику, следуйте алгоритму.

Шаг 1: Проверьте, есть ли в LAP макет для оплаты конкретного вида материальной подписки. Если нет, необходимо произвести оплату. Обновите локальную практику и ознакомьте сотрудников с подписями.

Шаг 2. Получите от сотрудника заявление на оплату материальной подписки и ознакомьтесь с документами, подтверждающими право на оплату. Не сохраняйте копии. В противном случае нарушаются правила работы с персональными данными. Достаточно сослаться на заявление и заказать реквизиты подтверждающих документов.

Читайте «Кадровые вопросы»: два стандарта работы с персональными данными: как оформить согласие на обработку и как реагировать на его отзыв.

Заявления и приказы о предоставлении финансовой помощи для различных ситуаций приведены в таблице ниже.