При документировании лизинговых операций крайне важно понимать правильность отражения в учете арендованных активов, включая их признание, классификацию и влияние на финансовую отчетность. Эти операции связаны с арендой имущества, оборудования или других активов по договору лизинга, что влияет на финансовое положение лизинговой стороны. Арендованные активы должны быть отражены в учете точно, чтобы отразить переход рисков и выгод, связанных с правом собственности, особенно при финансовой или операционной аренде.

В бухгалтерском учете арендованные активы классифицируются в зависимости от того, передаются ли при аренде практически все риски и выгоды, связанные с правом собственности. Различают операционную аренду, при которой актив остается вне баланса, и финансовую аренду, при которой актив отражается в учете арендатора вместе с соответствующим обязательством. Опцион на покупку предметов лизинга, если он применим, играет важную роль в определении того, как эти активы учитываются в соответствии со стандартами бухгалтерского учета.

Влияние лизинговых соглашений на финансовую отчетность невозможно недооценить, особенно с точки зрения инвестиционных решений и доходности инвестиций. Аренда влияет на ключевые коэффициенты, оказывая влияние как на операционный денежный поток, так и на структуру баланса. Надлежащее документирование и учет лизинговых операций необходимы для составления точной финансовой отчетности, обеспечения прозрачности и соблюдения требований финансового законодательства.

Понимание учета аренды в соответствии с МСФО 16

В соответствии с МСФО (IFRS) 16 все договоры аренды должны отражаться в балансе, что существенно меняет порядок учета аренды в финансовой отчетности. Арендатор должен признать актив в виде права пользования и обязательство по аренде по большинству договоров аренды, которые влияют на ключевые финансовые показатели и операционные метрики.

Ключевые особенности МСФО (IFRS) 16 в части признания аренды

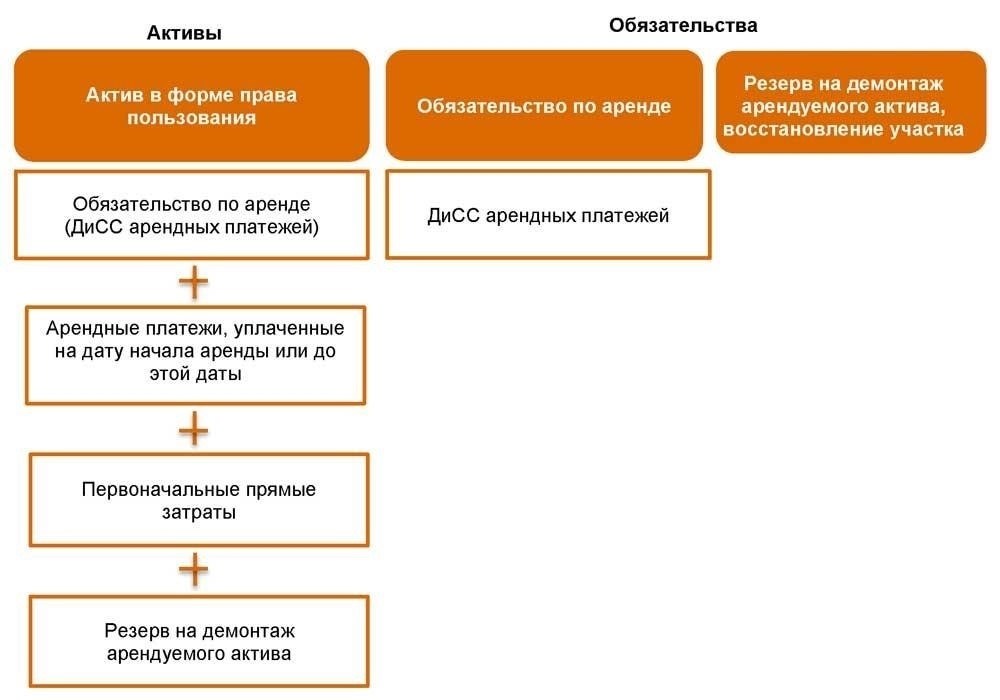

- Актив «Право пользования»: Данный актив представляет собой право арендатора на использование базового объекта в течение срока аренды. Первоначально он признается по себестоимости, которая включает обязательство по аренде, любые первоначальные прямые затраты, а также затраты на демонтаж или восстановление.

- Обязательства по аренде: Обязательство представляет собой текущую стоимость арендных платежей, подлежащих уплате в течение срока аренды. Сюда входят фиксированные платежи, переменные платежи, зависящие от индекса, и любые опционы на продление или расторжение договора, которые с достаточной степенью вероятности будут реализованы.

- Амортизация актива в виде права пользования: актив амортизируется в течение наименьшего из двух периодов: срока аренды или срока полезного использования базового актива. Амортизационные расходы отражаются в отчете о прибылях и убытках.

- Процентные расходы: Обязательство по аренде амортизируется с использованием метода эффективной процентной ставки, и процентные расходы отражаются в финансовой отчетности отдельно.

Влияние на финансовые показатели

- Влияние на бухгалтерский баланс: Добавление активов в виде прав пользования и обязательств по аренде увеличивает активы и обязательства в балансе, что может повлиять на ключевые коэффициенты, такие как отношение долга к капиталу и рентабельность активов.

- Влияние на прибыль и убытки: Метод учета по МСФО (IFRS) 16 приводит к увеличению расходов в первые годы срока аренды за счет начисления процентов и амортизации. Это отличается от традиционной модели операционной аренды, в которой арендные платежи равномерно списывались на расходы в течение срока аренды.

- Влияние на денежные потоки: На операционные денежные потоки это не влияет, поскольку основная часть арендных платежей считается финансовой деятельностью. Однако в связи с новыми требованиями к признанию меняется соотношение между денежными потоками от операционной и финансовой деятельности.

Эти изменения в учете влияют не только на финансовую отчетность, но и на стратегические решения, связанные с управлением активами, оценкой инвестиций и общим финансовым планированием. Поэтому компании должны адаптироваться к новым правилам, чтобы обеспечить их соблюдение и точно оценить экономическое влияние лизинговых операций на их деятельность и инвестиционные стратегии.

Учет выкупа лизинга: Основные аспекты

При рассмотрении вопроса о выкупе арендованных активов крайне важно правильно отразить эту операцию в бухгалтерском учете. Выкуп арендованного имущества часто подразумевает переход прав собственности к арендатору, что требует особого порядка учета в зависимости от характера актива и условий договора.

Влияние на признание активов и начисление амортизации

Первый аспект, который необходимо рассмотреть, — это порядок учета объекта аренды с точки зрения признания актива. При выкупе арендованное имущество должно быть отражено в бухгалтерском учете арендатора как собственный актив. Первоначальная стоимость актива, скорректированная с учетом уже произведенных платежей, должна быть отражена в финансовой отчетности. Политика амортизации актива также меняется после приобретения, поскольку теперь он рассматривается как долгосрочный актив, принадлежащий арендатору. Амортизация рассчитывается исходя из остаточной стоимости актива и срока его полезного использования в соответствии с новым статусом собственника.

Влияние на обязательства и инвестиции

Процесс выкупа может повлиять как на обязательства, так и на инвестиции. Непогашенное обязательство по договору аренды, обычно отражаемое как обязательство по аренде, должно быть скорректировано или устранено на основании цены выкупа. Кроме того, сделку можно рассматривать как инвестиции в долгосрочные активы, что повлияет как на баланс, так и на будущие инвестиционные стратегии. Денежный поток от этой сделки будет отражать уменьшение обязательств, но увеличение инвестиций в капитальные активы компании.

Учет сделки выкупа в бухгалтерском учете арендатора требует тщательного рассмотрения вопросов управления активами, сокращения обязательств и соответствующих налоговых последствий. Правильный учет выкупа гарантирует, что финансовая отчетность компании точно отразит ее новое владение активами и долгосрочное финансовое положение.

Влияние прекращения аренды на финансовую отчетность

Прекращение аренды имеет значительные последствия для финансовой отчетности. На бухучете компании должны признать возврат арендованного актива и соответствующим образом скорректировать его стоимость. Этот процесс включает удаление арендованного актива и соответствующего обязательства из баланса. Если по договору был предусмотрен опцион на покупку, и актив приобретается в конце срока аренды, компания должна рассматривать его как инвестицию, отражая его стоимость на балансе в качестве основного средства.

При досрочном прекращении аренды компаниям следует оценить наличие остаточных обязательств, таких как штрафы или затраты, связанные с процессом обратной аренды. Они должны быть немедленно отражены в финансовой отчетности и повлиять на операционные расходы за период. В некоторых случаях могут потребоваться корректировки, если условия договора аренды предусматривают положения о выкупе или стимулы.

Для правильного учета компаниям необходимо оценить стоимость объекта аренды и потенциальное влияние на долгосрочные инвестиции. Любые отложенные обязательства, связанные с прекращением аренды, должны быть своевременно признаны, а прибыль или убыток от прекращения аренды должны быть отражены в отчете о прибылях и убытках.

Таким образом, прекращение аренды влияет как на баланс, так и на отчет о прибылях и убытках. Точное отражение возврата арендной платы и корректировок на выкуп или оставшиеся обязательства необходимо для соблюдения стандартов бухгалтерского учета и получения достоверной финансовой картины.

Износ и амортизация в лизинговых операциях

Для составления точной финансовой отчетности крайне важно правильно отражать износ и амортизацию активов, являющихся предметом лизинга. В контексте лизинга эти процессы влияют на стоимость базового имущества и должны учитываться в соответствующих отчетных периодах.

Амортизация лизинговых активов

В случаях, когда аренда предполагает переход права собственности или опцион на покупку в конце срока аренды, амортизация рассчитывается на основе стоимости арендованного актива. Арендатор должен начислять амортизацию арендованного имущества, как если бы он был собственником, в соответствии с условиями, изложенными в договоре аренды. Амортизация должна начисляться систематическим методом, таким как линейный или другой метод, отражающий использование актива с течением времени. Важно учитывать влияние остаточной стоимости, если таковая имеется, и соответствующим образом корректировать графики амортизации.

Амортизация обязательств по лизингу

При работе с обязательствами, связанными с лизинговыми операциями, амортизация отражает постепенное уменьшение обязательств в соответствии с условиями лизинга. Арендатор должен признавать обязательства по аренде по мере того, как они относятся к периоду аренды и общей сумме платежей, которые должны быть произведены по договору. График амортизации должен соответствовать условиям договора, включая любые положения, касающиеся возможности досрочного возврата или выкупа. Влияние на учет будет зависеть от того, является ли аренда операционной или финансовой, что по-разному отразится на процессе начисления амортизации.

Важно отметить различия в практике учета, на которые могут влиять конкретные условия договора аренды, такие как выкуп активов или оговорки о досрочном возврате. Эти факторы определяют порядок отражения актива в бухгалтерском учете, особенно при рассмотрении вопроса о возврате арендованных активов или покупке арендованного имущества по окончании срока аренды.

Учет возврата арендованных активов: Этапы и последствия

При возврате арендованных активов крайне важно придерживаться структурированного подхода к отражению этого события в бухгалтерском учете, особенно в части обязательств лизингополучателя и управления активами лизинговой компании. Надлежащее документирование и соблюдение условий договора играют важную роль в обеспечении соответствия стандартам финансовой отчетности.

Шаги для правильного учета возвращенных лизинговых активов

- Прекращение признания актива: После возврата актива его следует исключить из бухгалтерского учета. Этот процесс включает в себя удаление предмета лизинга с баланса в соответствующей категории активов.

- Корректировка обязательств: Если возврат актива связан с какими-либо оставшимися обязательствами или опционами на покупку, необходимо произвести корректировки для отражения всех непогашенных обязательств в соответствии с условиями договора лизинга.

- Влияние на инвестиционный счет: В некоторых случаях возврат может быть связан с инвестиционной деятельностью. Поэтому любые изменения должны быть отражены на инвестиционном счете с учетом возврата или высвобождения инвестированного капитала.

- Расчеты по опциону на выкуп: Если арендатор исполняет условие выкупа при возврате актива, соответствующие операции должны быть отражены в учете, показывая оплату, произведенную за приобретение актива в рамках договора аренды.

Последствия для финансовой отчетности

- Влияние на отчет о прибылях и убытках: Выбытие или возврат арендованного актива может привести либо к прибыли, либо к убыткам, которые должны быть признаны на основе разницы между балансовой стоимостью актива и его восстановительной стоимостью.

- Влияние на движение денежных средств: Движение денежных средств от операционной или инвестиционной деятельности может меняться в зависимости от характера возврата, особенно в случае исполнения опционов на выкуп или начисления штрафов.

- Учет возврата в договорах лизинга: Необходимо вносить корректировки в обязательства и будущие лизинговые обязательства, что влияет на долгосрочное финансовое положение компании и показатели эффективности.

Таким образом, правильное отражение возврата лизинговых активов необходимо для составления точной финансовой отчетности и соблюдения требований законодательства. Сроки признания и правильное применение корректировок, связанных с арендой, в бухгалтерском учете крайне важны для сохранения ясности в финансовых документах как арендатора, так и арендодателя.

Специальные методы учета финансовой и операционной аренды

Как для финансовой, так и для операционной аренды точный учет активов и оценка обязательств имеют решающее значение для финансовой отчетности. В случае финансовой аренды арендатор должен отразить арендованный актив на своем балансе как объект собственности с соответствующими обязательствами. Эти обязательства представляют собой текущую стоимость арендных платежей, подлежащих уплате в течение срока аренды. В отличие от этого, операционная аренда, как правило, не требует капитализации активов, но арендатор должен признавать расходы на аренду в течение всего срока аренды.

Порядок учета этих видов аренды существенно влияет как на баланс, так и на отчет о прибылях и убытках. При финансовой аренде стоимость актива и обязательства по аренде подлежат амортизации и процентным расходам, соответственно. Арендатор должен определить, предполагает ли аренда переход права собственности или опцион на выкуп в конце срока. Если опцион на выкуп существует, он часто влияет на первоначальное признание актива и сроки его отражения в балансе.

Кроме того, это оказывает особое влияние на налоговый и инвестиционный учет. Активы и обязательства, связанные с финансовой арендой, считаются инвестициями, что влияет на движение денежных средств и финансовый анализ. При операционной аренде периодические платежи отражаются как расходы на аренду, и такая аренда не оказывает прямого влияния на учет владения активами, хотя и может повлиять на операционный доход.

Особое внимание следует уделить учету возврата или выкупа арендованного имущества. В ситуациях, когда аренда включает опцион на выкуп или возврат, компании должны тщательно проанализировать условия, изложенные в договоре. Эти условия влияют на то, будет ли аренда рассматриваться как финансовая или операционная. Например, опцион на обратный выкуп может подразумевать более постоянную передачу прав собственности, в то время как опцион на возврат может сохранить классификацию операционной аренды.

Обработка изменений в аренде в бухгалтерском учете

При внесении изменений в договор аренды необходимо внести корректировки в бухгалтерский учет. Изменение условий аренды, например, изменение срока аренды, структуры арендной платы или объекта аренды, напрямую влияет на отражение в бухгалтерском учете. Такие изменения должны быть тщательно изучены, чтобы определить, квалифицируются ли они как возврат аренды, выкуп или простая переоценка арендованного имущества.

Порядок учета во многом зависит от характера модификации. Если оно приводит к изменению стоимости арендованных активов, то необходимо обновить графики инвестиций и амортизации. Если модификация приводит к пересмотру договора, то обязательства по аренде и соответствующий актив в виде права пользования должны быть пересчитаны с учетом обновленных условий, будь то продление срока аренды, снижение арендных платежей или изменение прогнозируемого срока полезного использования актива.

Изменения также влияют на порядок отражения будущих платежей в финансовой отчетности. Любая корректировка, которая влияет на первоначальные условия и приводит к изменению срока действия договора или структуры платежей, требует переоценки как обязательств, так и актива аренды. Если происходит выкуп или расторжение договора, это должно быть отражено как прекращение действующего договора аренды с последующим признанием оставшихся активов или обязательств, связанных с модификацией.

В зависимости от типа модификации могут применяться особые правила учета. Например, если модификация увеличивает стоимость арендованного имущества или продлевает срок аренды, инвестиции в арендованный актив должны отражать эти изменения. Аналогичным образом, корректировки в размере арендной платы или других сопутствующих расходов должны учитываться в бухгалтерском учете для ведения точной и соответствующей требованиям финансовой отчетности.