Когда речь идет о платежах по договорам, крайне важно точно отразить детали операции в бухгалтерской отчетности. Выплаты физическим или юридическим лицам должны соответствовать условиям, изложенным в договоре, обеспечивая правильное отражение в финансовой отчетности. Сюда относятся платежи за услуги, взносы и другие определенные обязанности по гражданскому договору.

В случаях, когда в договоре участвуют физические лица или организации, формирование соглашения играет важную роль в определении того, как классифицируются платежи. Точный учет таких перечислений гарантирует правильную отчетность и налогообложение. Например, если договор на оказание услуг предусматривает фиксированную плату, сумма, выплаченная подрядчику, должна быть отражена как плата за услуги и перечислена в составе расходов на услуги.

В договоре должны быть указаны все необходимые платежи, включая любые взносы или вычеты, и уточнено, облагаются ли они налогами. В некоторых случаях платежи могут включать дополнительные налоги или сборы, которые должны быть учтены в финансовой отчетности. Правильный учет гарантирует, что все суммы полностью учтены и что применяется правильная налоговая политика.

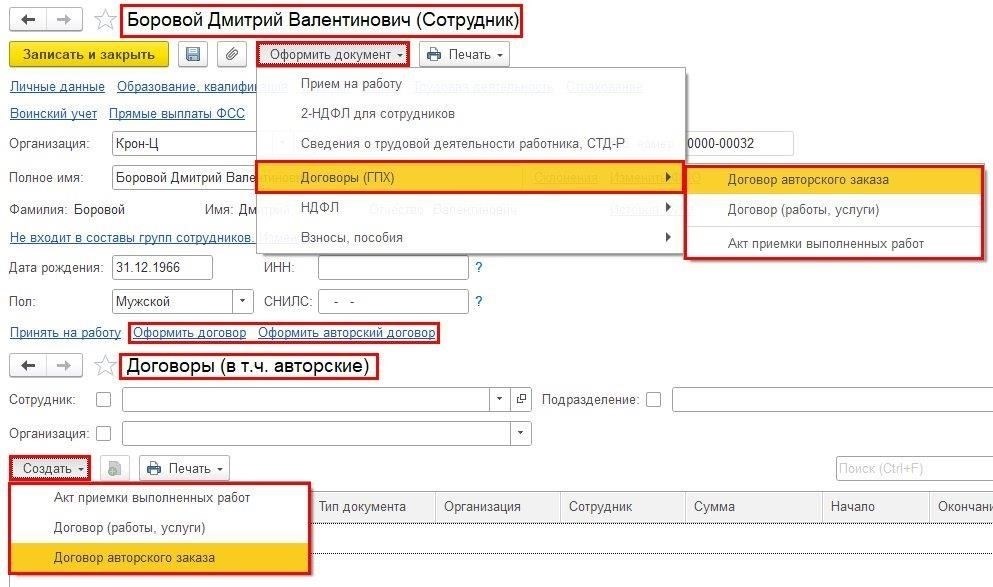

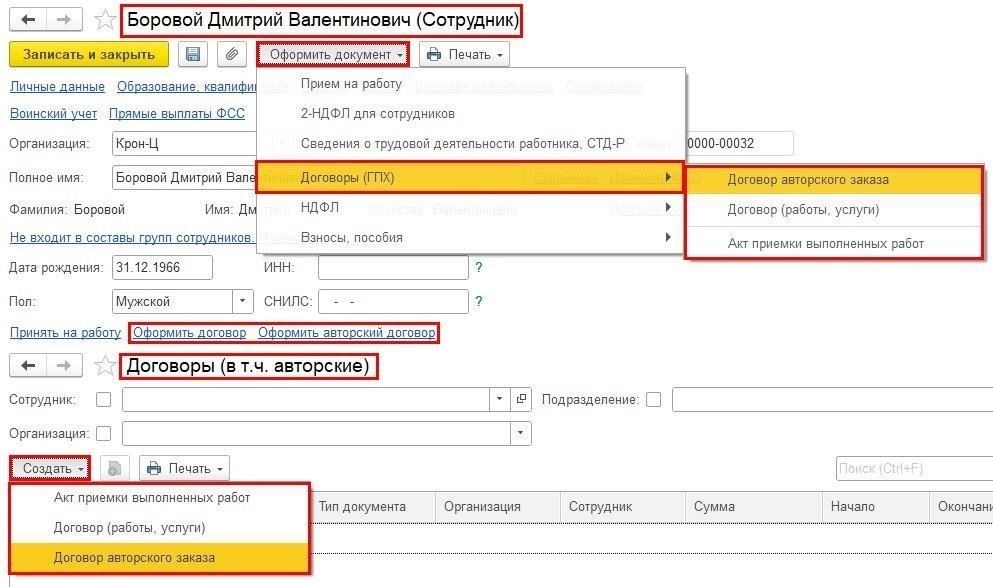

Начисление и оплата по договорам ГПХ

Для правильного учета начислений и платежей по договорам ГПХ (гражданско-правовым договорам) важно точно отразить сумму, причитающуюся подрядчику. Дата платежа и характер договора играют важную роль в определении суммы, подлежащей отражению в отчетности. Ниже приведены ключевые моменты, которые необходимо учитывать:

- Начисление платежей — в договорах ГПХ начисление производится в момент завершения работ или оказания услуг подрядчиком. Оплата производится в соответствии с условиями, указанными в договоре.

- Статус подрядчика — если подрядчик является физическим лицом, выплаты должны быть отражены как доход для целей налоговой отчетности. В договоре должно быть указано, подлежит ли подрядчик налоговым вычетам у источника выплаты.

- Сумма оплаты — Оплата определяется суммой, указанной в договоре. Любые изменения в договоре или дополнительные оказанные услуги должны быть документально подтверждены, а пересмотренная сумма отражает эти изменения.

- Сроки оплаты — Оплата должна производиться в соответствии с оговоренными условиями, с четким указанием даты платежа. Сумма должна быть перечислена полностью, без вычетов, если иное не оговорено в договоре.

- Зарплата и выплаты по договору ГПХ — Выплаты по договору ГПХ отличаются от выплат заработной платы в трудовых договорах. Эти выплаты не облагаются налогом на заработную плату и взносами в фонд социального страхования, если иное не указано в договоре.

- Учет выплат — При подготовке финансовых отчетов важно правильно отразить начисления и выплаты в налоговых отчетах. Статус контрагента (физическое или юридическое лицо) влияет на то, как платежи отражаются в финансовой отчетности.

Следуя этим рекомендациям, обе стороны смогут обеспечить надлежащее соблюдение налогового законодательства и договорных обязательств, избежав возможных юридических проблем.

Формирование документа для начисления зарплаты и взносов по договору ГПХ

Для точного документирования начислений заработной платы и взносов на социальное страхование за услуги, оказанные по договору ГПХ, необходимо создать подробную запись, отражающую причитающиеся выплаты. Сюда входит заработная плата и обязательные взносы, рассчитанные в соответствии с условиями, оговоренными в соглашении между сторонами.

В документе должна быть указана общая сумма заработной платы, причитающейся сотруднику, с учетом выполненных услуг, определенных в договоре. По каждому случаю выплаты должна быть представлена подробная разбивка с указанием начисленного дохода и применимых вычетов, таких как налоги и взносы на социальное страхование.

В случае выплат физическому лицу (ИП) особое внимание следует уделить налоговой документации, так как к физическому лицу могут применяться различные налоговые ставки в зависимости от характера контракта и его налогового статуса. Обеспечьте своевременную подачу необходимых налоговых отчетов.

Пример правильно оформленного документа может включать следующие элементы:

- Дата платежа

- Детали оказанных услуг

- Сумма начисленной заработной платы

- Обязательные взносы

- Общая сумма, причитающаяся к выплате

- Сумма, фактически выплаченная

Документ должен быть подписан как подрядчиком, так и исполнителем, и служить доказательством сделки для целей отчетности. Условия договора должны быть согласованы с конкретным законодательством, касающимся налогообложения и ставок взносов.

После заполнения документа убедитесь, что он включен в бухгалтерскую отчетность компании, отражающую правильное начисление платежей и взносов за соответствующий период. Эти шаги гарантируют прозрачность и соответствие действующему законодательству.

Формирование документа, регистрирующего платеж по договору ГПХ

Чтобы правильно зарегистрировать выплату по договору ГПХ, в документе должны быть четко отражены условия договора, в том числе начисление вознаграждения и сопутствующих выплат. В документе должна быть указана согласованная сумма вознаграждения и график выплат — фиксированная сумма или по результатам работы. Выплаты могут состоять из прямой заработной платы, премий или других форм финансового вознаграждения, привязанных к условиям договора.

Ключевые элементы документа

В документе необходимо указать полное имя исполнителя и его статус как физического лица (если применимо), а также юридические детали договора. Необходимо подробно указать сумму вознаграждения за оказанные услуги, а также разбивку любых применимых взносов или вычетов. Очень важно указать точные даты выплаты или начисления средств. Каждый платеж должен сопровождаться подтверждающей записью в документе, что обеспечит прозрачность выполнения обязательств работодателя по договору ГПХ.

Порядок формирования документа

Для правильного документального оформления выплат каждый платеж должен отражаться в реестре с указанием даты выплаты и соответствующей суммы начисления. Очень важно привести документ в соответствие с условиями договора, подтвердив, что платеж соответствует характеру выполненных работ или оказанных услуг. Кроме того, для целей налогообложения убедитесь, что любые вычеты, такие как налоги или другие финансовые обязательства, четко отражены в документе. Если платеж включает в себя несколько частей, каждая из них должна быть зарегистрирована с указанием точных дат оплаты. Эти шаги гарантируют соблюдение условий, изложенных в договоре, и позволяют избежать любых юридических проблем в будущем.

Пример 1: подрядчик как физическое лицо без специального налогового статуса

Когда подрядчик является физическим лицом без специального налогового статуса, оплата за оказанные услуги должна быть надлежащим образом учтена в соответствии с общими правилами налогообложения. В этом случае доходы подрядчика подлежат стандартному налогообложению, включая налог на доходы физических лиц и обязательные взносы на социальное страхование.

Расчет дохода и вычеты

Пример структуры оплатыЕсли вознаграждение подрядчика составляет 5 000 евро за конкретную оказанную услугу, необходимо выполнить следующие действия:

Доход: €5 000 (общая сумма, оговоренная за услугу) Страховые взносы: €500 (рассчитываются как 10% для целей социального страхования) Подоходный налог с физических лиц: €1 000 (налог 20% от общей суммы) Чистая оплата: €3 500 (после вычетов)После выполнения расчетов подрядчик получит чистую сумму в €3 500, при этом все налоги и страховые взносы будут должным образом учтены и уплачены в соответствующие органы. Эта система гарантирует, что все платежи соответствуют действующим нормам.

- Учет договоров гражданско-правового характера (GPH)

- При ведении учета договоров с индивидуальными подрядчиками в финансовые отчеты необходимо включать сумму оплаты, причитающуюся за выполненную работу. Сумма, указанная в договоре, считается заработанной, когда подрядчик выполнит задачи, предусмотренные договором. Этот платеж должен быть отражен в отчетах с соответствующей датой выполнения.

- В ситуациях, когда подрядчик является физическим лицом, бухгалтерия должна убедиться, что вознаграждение включает соответствующие налоги и страховые взносы. Они должны быть рассчитаны исходя из суммы задолженности, указанной в договоре. Общая сумма, без учета налоговых обязательств и других вычетов, должна быть отражена в бухгалтерской документации.

- Очень важно, чтобы подрядчик предоставил акт выполненных работ для документального подтверждения факта передачи услуг или товаров. Этот документ служит подтверждением процесса оплаты и должен быть представлен в соответствии с условиями, оговоренными в договоре. Любые задержки с предоставлением такого акта могут повлиять на сроки составления бухгалтерских проводок и отражения соответствующих сумм в финансовой отчетности.

В бухгалтерском учете платежи должны отражаться в финансовых отчетах в соответствии с периодом, в котором были оказаны услуги, без учета того, была ли оплата уже произведена. Статус контрагента — физическое или юридическое лицо — не меняет порядка ведения бухгалтерского учета, однако налоговый режим может отличаться. Необходимо обеспечить надлежащий учет любых обязательств, связанных со страхованием и налогами, включая обязательства перед медицинскими и пенсионными фондами, в соответствии с действующими правилами.

Формирование документа «Акт выполненных работ» для договора ГПХДля договоров ГПХ необходимо создать документ «Акт выполненных работ» для оформления завершения работ и обязательств по оплате. В этом документе должны быть отражены все взносы с указанием вознаграждения, причитающегося физическому лицу по условиям договора.

Акт должен включать следующие ключевые элементы:

Точная сумма вознаграждения, предусмотренная договором.

Подробные сведения о выполненной работе, включая даты и характер выполненных услуг.

Четкая ссылка на договор, на основании которого выполнялась работа.

«Акт выполненных работ» служит основанием для регистрации работ в системе бухгалтерского учета, обеспечивая правильное отражение и регистрацию дохода. Все полученные выплаты должны быть документально подтверждены и отражены в бухгалтерском учете для соблюдения требований по налогообложению и отчетности. Это необходимо для правильного расчета дохода и последующей уплаты налогов.

Перед оформлением выплаты проверьте правильность отражения взносов и доходов в реестре договоров и соблюдение всех требований к выплатам на основе договоров. Отчет также должен подтвердить, что сумма причитающегося вознаграждения была правильно рассчитана и готова к выдаче человеку.

Отчетность и учет выплат по договорам ГПХОбеспечьте правильную регистрацию в бухгалтерском учете выплат за выполненные работы, отразив правильную дату выплаты и сумму, причитающуюся по условиям договора. Вознаграждение за работу должно быть зарегистрировано как обязательство по завершении договорных обязательств, с начислением и отражением в отчетности соответствующих налоговых и страховых взносов.

- Доход подрядчика должен признаваться в момент завершения работ, независимо от того, когда будет произведена фактическая оплата. Дата оплаты должна быть четко указана в договорной документации и всех соответствующих счетах-фактурах. Учетные суммы должны включать как валовую оплату, так и обязательные страховые взносы.

- При осуществлении платежей подрядчику в системе бухгалтерского учета должны быть соблюдены следующие шаги:

- Очень важно, чтобы была указана правильная валовая сумма платежа подрядчика, а также произведены соответствующие вычеты по налогам и страхованию. В бухгалтерских записях должны быть отражены все детали оплаты, включая регистрацию доходов подрядчика и все применимые страховые взносы.

Неправильный учет причитающихся сумм и соответствующих взносов может привести к штрафам или юридическим проблемам, связанным с неправильной обработкой платежей.