Если вы хотите снизить коэффициент «бонус-малус», это можно сделать с помощью определенных действий. Многие российские автостраховщики позволяют водителям корректировать свой коэффициент на основании полисов и ошибок в истории вождения или страховых книгах. Приняв меры по корректировке своего КБМ, вы сможете сэкономить на страховых взносах.

Ключ к снижению коэффициента лежит в понимании его расчета. На КБМ влияют такие факторы, как количество аварий, продолжительность страховой истории и частота претензий. Во многих случаях водители могут не понимать, что их несправедливо наказывают или что их КБМ можно исправить. Для тех, кому по ошибке был присвоен более высокий коэффициент, могут быть предприняты действия по исправлению этих ошибок.

Также важно помнить, что страховые компании часто используют цифровые платформы, такие как система e-OSAGO, для оформления полисов и управления данными клиентов. Эта платформа позволяет контролировать текущий коэффициент, отслеживать историю вождения и принимать меры для устранения любых несоответствий. Внося необходимые коррективы в режиме онлайн, вы можете работать с автостраховщиками над снижением страховой премии.

Что такое коэффициент «Бонус-Малус» в ОСАГО?

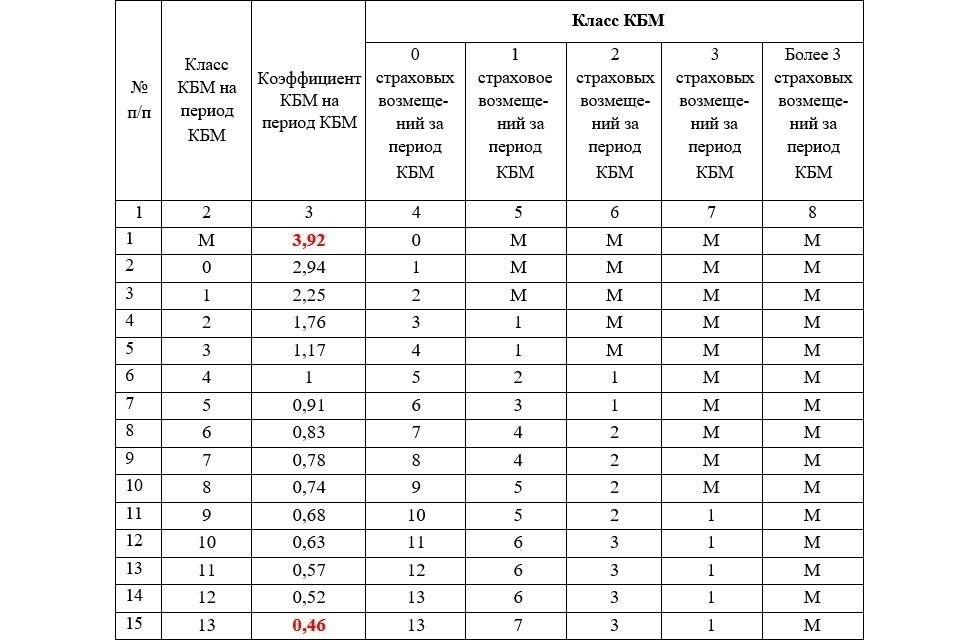

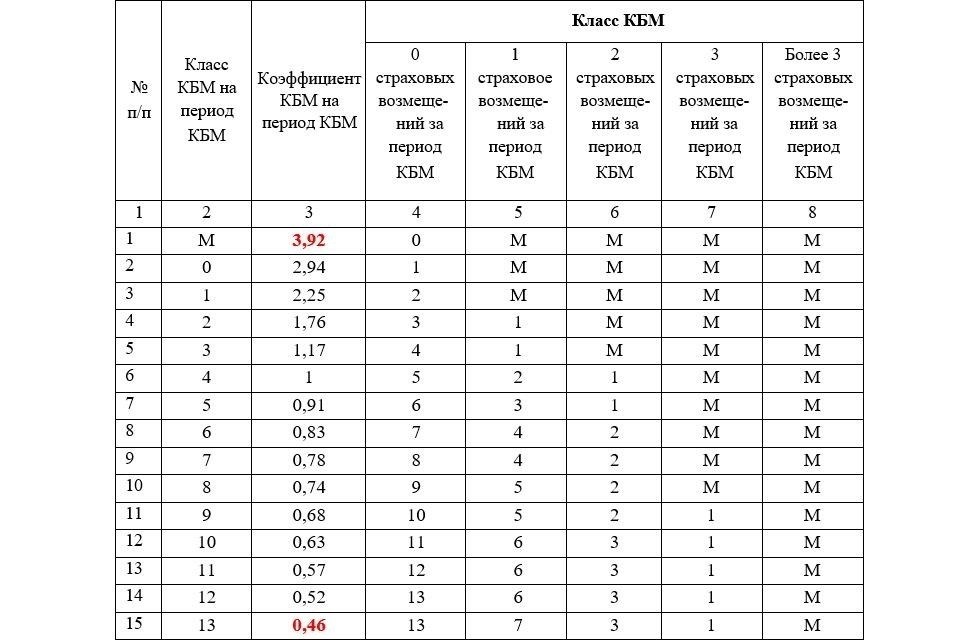

Коэффициент «Бонус-Малус» (КБМ) в ОСАГО — это коэффициент, который используется для расчета стоимости страхового полиса на основе истории аварийности водителя. Он является частью российской системы автострахования, определяя, имеет ли водитель право на скидки или надбавки к страховому взносу. Коэффициент корректируется в зависимости от того, попадал ли водитель в аварии или имеет чистый водительский стаж.

Как КБМ влияет на страховые премии

В контексте ОСАГО КБМ может существенно изменить стоимость полиса. Более низкий коэффициент отражает более безопасную историю вождения, что приводит к снижению страховых взносов. Напротив, более высокий коэффициент из-за прошлых аварий или страховых случаев увеличивает стоимость страховки. Коэффициент рассчитывается ежегодно на основе водительского стажа за предыдущий год и количества аварий.

Почему важен КБМ?

- Это гарантирует, что ответственные водители будут вознаграждены более низкими страховыми взносами.

- Он поощряет неаккуратное вождение, повышая стоимость страховых выплат для тех, кто имеет несколько претензий.

- Коэффициент — это инструмент, используемый страховщиками для оценки риска и более точного расчета стоимости полиса.

Коэффициент КБМ регулируется Российским союзом автостраховщиков (РСА), что обеспечивает справедливость и последовательность системы. Водители должны знать свой текущий КБМ и принимать меры по его улучшению, поддерживая безопасный стиль вождения. Исправление ошибок в расчете КБМ также имеет решающее значение, чтобы не переплачивать за страховку.

Как коэффициент «бонус-малус» влияет на премию по ОСАГО

Коэффициент бонус-малус (КБМ) напрямую влияет на расчет страховой премии по ОСАГО. Чем выше коэффициент, тем больше вы заплатите за полис. Он рассчитывается на основе вашей истории вождения с учетом аварий и отсутствия претензий. Более высокий КБМ указывает на наличие аварий, более низкий — на чистую историю.

Автостраховщики в России используют КБМ для корректировки стоимости полиса. Многие водители не знают, что можно снизить коэффициент и, соответственно, уменьшить премию. Для этого необходимо продемонстрировать историю безопасного вождения и не иметь претензий по полису в течение определенного периода. Кроме того, предотвратить незаслуженное повышение КБМ можно, убедившись, что все данные в вашем полисе ОСАГО точны и актуальны.

Если вы заметили несоответствие в вашем КБМ, существуют действия, позволяющие исправить расчет. Вы можете обратиться к своему страховщику с просьбой пересмотреть ваш водительский стаж или обратиться в базу данных российских автостраховщиков, если вы считаете, что произошла ошибка.

С другой стороны, если вы начинающий водитель или попали в аварию, КБМ может быть выше, и вам придется подождать периода безопасного вождения, чтобы повысить коэффициент. На основании этой корректировки ваша премия снизится. Это важная часть процесса, обеспечивающая справедливость при расчете стоимости страховки.

Расчет КБМ для ОСАГО: пошаговое руководство

Чтобы рассчитать КБМ для вашего полиса ОСАГО, необходимо выполнить ряд действий, обеспечивающих точность и справедливость расчета премии. Ключевым моментом в этом процессе является получение согласия вашего страховщика на точную основу расчета, которая предполагает определение коэффициента на основе вашей истории вождения.

1. Начните со сбора необходимой информации о вашем полисе ОСАГО, в том числе о стаже вождения, авариях и страховых случаях. Эти данные необходимы для расчета вашего КБМ. Российский союз страховщиков (РСА) поддерживает базовые ставки коэффициента, которые затем корректируются в соответствии с вашим личным делом.

2. Убедитесь, что страховщик располагает всеми необходимыми данными для подтверждения вашей истории страховых случаев, так как отсутствие или неверная информация может привести к завышенному или неверному коэффициенту. Очень важно уточнить у страховщика, нужно ли исправить какие-либо ошибки, чтобы точно скорректировать ваш КБМ.

3. Если вы хотите снизить свой КБМ, проверьте свою историю на наличие ошибок или устаревшей информации. Многие люди не знают, что их КБМ может быть снижен просто за счет исправления прошлых ошибок, например неверных данных в системе. Убедившись, что все действия отражены правильно, можно снизить коэффициент и тем самым уменьшить страховые взносы.

4. Регулярно контролируйте свой полис и следите за тем, чтобы любые изменения в вашей истории вождения, например приобретение нового автомобиля или отсутствие претензий за последний год, были отражены в расчете КБМ. Ваш КБМ может уменьшиться со временем, если вы поддерживаете чистый водительский стаж.

5. Проверив все действия и получив подтверждение от страховщика, вы можете быть уверены, что ваш КБМ отражен точно. Помните, что РСА периодически обновляет коэффициенты, поэтому рекомендуется проверять свой полис в момент продления, чтобы подтвердить правильность значения вашего коэффициента.

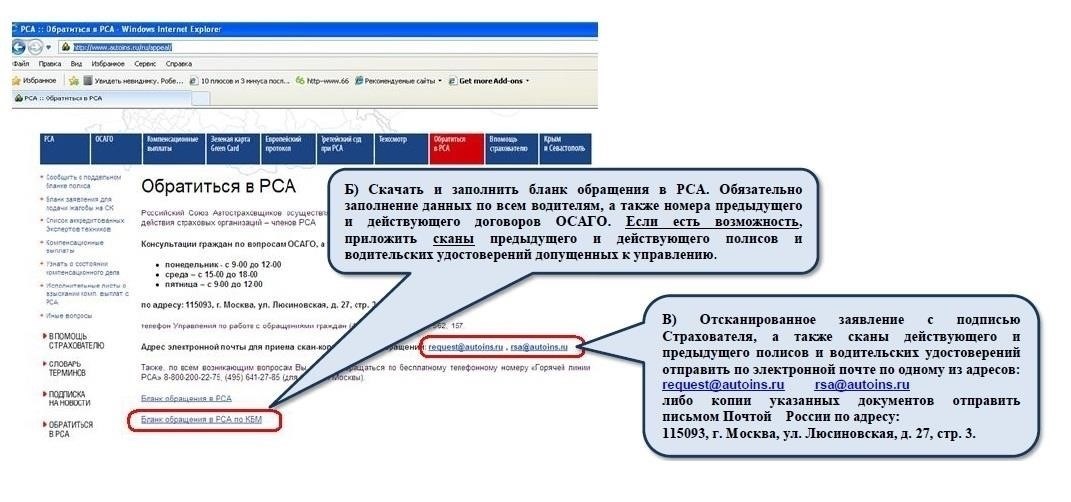

Корректировка КБМ в базе данных РСА

Если вы заметили расхождения в расчете КБМ в базе данных Российского союза автостраховщиков (РСА), вы можете незамедлительно принять меры по его исправлению. Этот процесс крайне важен, если вы стремитесь снизить коэффициент и повысить размер страховых взносов. Шаги по исправлению ошибки просты, но требуют вашего внимания к деталям.

Шаги по исправлению КБМ

Чтобы исправить свой КБМ в базе данных RSA, выполните следующие действия:

- Обратитесь к страховщику с правильными данными, объяснив несоответствие в расчете КБМ.

- Предоставьте страховщику все необходимые документы, подтверждающие ваш реальный водительский стаж или статус предыдущих страховых полисов.

- Убедитесь, что страховщик отправил обновленные данные в базу RSA с вашего согласия.

- При необходимости страховая компания направит запрос на исправление в RSA, который рассмотрит и внесет соответствующие изменения в ваш КБМ.

Почему это действие необходимо?

Исправление КБМ необходимо для того, чтобы не допустить завышения стоимости полиса. Многие автостраховщики при расчете КБМ опираются на данные из базы RSA, и неверная информация может привести к повышению страховых взносов. Исправив ошибку, вы сможете снизить свой коэффициент и потенциально уменьшить стоимость следующего полиса.

Помните, что решать проблему нужно оперативно, чтобы избежать длительного завышения тарифов автостраховщиками. Вовремя приняв меры, вы обеспечите точную корректировку КБМ в базе РСА, что приведет к повышению тарифов на страхование вашего автомобиля.

Практические советы по снижению КБМ для ОСАГО

Чтобы снизить КБМ для ОСАГО, необходимо тщательно соблюдать определенные шаги, которые могут напрямую повлиять на расчет. Главным фактором является поддержание чистого водительского стажа, так как многие автостраховщики основывают коэффициент на истории вождения в прошлом.

Обеспечьте постоянство водительского стажа

Избегайте аварий и нарушений правил дорожного движения. Страховщики часто рассчитывают ваш КБМ на основе вашего поведения за рулем в течение нескольких лет. Отсутствие аварий в вашем послужном списке — ключевой фактор повышения вашего статуса. При оформлении нового полиса ОСАГО помните, что даже небольшие нарушения могут повысить коэффициент, поэтому старайтесь избегать аварий.

Регулярное продление полиса и своевременные выплаты

Своевременное продление полиса может помочь снизить ваш КБМ. Когда вы продлеваете полис или переходите к другому страховщику, при расчете может быть использована ваша предыдущая история. Убедитесь, что вы не опаздываете с платежами и не пропускаете необходимые документы. Также проверьте, регистрирует ли ваш предыдущий страховщик действия, связанные с вашей историей вождения, поскольку это может повлиять на будущие расчеты.

Регулярно проверяйте документацию

Следите за документацией, касающейся вашего водительского стажа. Если там указана неверная информация, немедленно примите меры для ее исправления. Подавая заявку на страхование на платформе ОСАГО, помните, что ваш текущий коэффициент может отличаться от указанного на сайте, если в нем присутствуют устаревшие или неверные данные. При необходимости дайте согласие своим предыдущим страховщикам на исправление ошибок.

Используйте альянсы со страховщиками

В некоторых случаях вступление в союз или группу застрахованных водителей может позволить вам получить более выгодный расчет КБМ. Многие страховщики предлагают сниженные тарифы для тех, кто является частью большого коллектива. Узнайте у своего автостраховщика о таких возможностях.

Распространенные ошибки и как их избежать при снижении КБМ

Одна из самых частых ошибок — непроверка правильности расчета коэффициента. Убедитесь, что КБМ основан на самых последних данных, так как ошибки в расчете могут привести к повышению ставки. Всегда перепроверяйте метод расчета и историю вашего страхового полиса, прежде чем делать какие-либо предположения о снижении ставки.

Неверные данные в истории страхования

Еще одна ошибка — не просмотреть всю историю вашего полиса. Если в ней есть неточности или отсутствуют данные о предыдущих периодах страхования, это может напрямую повлиять на текущий коэффициент. Проверьте, нет ли расхождений в базе данных, поскольку неверные записи могут привести к завышению КБМ, даже если у вас чистая история вождения.

Непредоставление необходимых документов или согласия

Иногда водители забывают о необходимости предоставить согласие или важные документы в Российский союз страховщиков (РСА). Без этого согласия страховщик не сможет внести коррективы в ваш коэффициент. Убедитесь, что все необходимые документы поданы и получены необходимые разрешения для правильного перерасчета КБМ.

Многие считают, что снижение КБМ происходит автоматически, однако в каждом конкретном случае может потребоваться определенный набор действий. Если вы не уверены, проконсультируйтесь со страховщиком, чтобы уточнить, какие шаги необходимо предпринять.