Да, микрофинансовые организации (МФО) могут предоставлять займы, в том числе микрозаймы, физическим и юридическим лицам. Эти финансовые организации отличаются от традиционных банков по разным аспектам. В то время как банки обычно ориентированы на выдачу крупных кредитов и требуют значительного залога, МФО специализируются на выдаче небольших сумм кредитов тем, кто не имеет доступа к обычным банковским услугам. Их основная цель — поддержка малообеспеченных сообществ или людей с ограниченной финансовой историей.

Микрофинансовые организации часто выдают займы с более низкими процентными ставками по сравнению с неформальными кредиторами, но они все равно несут в себе риски. Как для заемщика, так и для МФО срок возврата займа имеет решающее значение. Несвоевременное погашение может привести к штрафам или судебным разбирательствам, как в случае с банковскими кредитами и МКК (микрокредитными компаниями). В случае задержки платежей заемщик подвергается риску дефолта, что также может испортить его кредитную историю. В то время как банки более строги, МФО могут предложить более мягкие условия, но это не устраняет потенциальную опасность просрочки платежей.

Заемщики, обращающиеся за микрозаймами, должны понимать, что суммы и условия значительно отличаются от традиционных банковских кредитов. Как правило, процесс оформления более быстрый, с меньшим количеством требований, но условия отличаются. Например, некоторые микрозаймы можно погашать небольшими частями, а по другим может быть увеличен срок до первого платежа. Если вы собираетесь взять микрозайм, внимательно ознакомьтесь с условиями и графиком погашения, чтобы избежать ненужных сложностей.

Что такое микрофинансовые организации и какова их роль в кредитовании?

Микрофинансовые организации (МФО) специализируются на предоставлении микрозаймов физическим или юридическим лицам, которые, как правило, не пользуются традиционными финансовыми услугами. Эти организации специализируются на предоставлении небольших займов тем, кто имеет ограниченный доступ к кредитам в обычных банках. Их основная задача — способствовать расширению доступа к финансовым услугам, особенно среди малообеспеченных слоев населения или людей с плохой кредитной историей.

Основные функции микрофинансовых организаций

Микрофинансовые организации часто работают в партнерстве с местными бюро или агентствами кредитного рейтинга, но во многих случаях они могут работать и без использования таких систем. Вместо этого они смотрят на социальный капитал заемщика, его благонадежность и прошлое поведение при погашении долга в рамках микрофинансового сектора.

Микрофинансирование в сравнении с традиционными кредитными организациями

Основные различия между микрофинансовыми организациями и традиционными кредитными учреждениями, такими как коммерческие банки, заключаются в их целевых клиентах и суммах займов. В то время как коммерческие банки, как правило, фокусируются на крупных займах для хорошо налаженного бизнеса, МФО предоставляют меньшие суммы на личные цели или цели малого бизнеса. График погашения микрозаймов обычно гибкий, в зависимости от способности заемщика погасить кредит и типа займа.

Кроме того, микрофинансовые организации часто работают в районах, где доступ к банковским услугам ограничен или отсутствует, что делает их жизненно важными для экономического развития регионов с недостаточным уровнем обслуживания. Эти организации занимаются не только финансовой поддержкой — они также играют важную роль в развитии предпринимательства и обеспечении экономической самодостаточности.

Правовая база, регулирующая выдачу займов микрофинансовыми организациями

Займы, выдаваемые микрофинансовыми организациями (МФО), регулируются специальными правовыми рамками, которые отличают их от традиционных банковских кредитов. Эти рамки регулируют все — от процентных ставок до видов услуг, предлагаемых этими организациями. Правовой ландшафт, связанный с микрофинансовыми займами, формируется национальными законами, такими как Федеральный закон РФ «О микрофинансовой деятельности и микрофинансировании», и местными нормативными актами в таких регионах, как Архангельск.

Самое заметное различие между микрозаймами и банковскими кредитами — это процентные ставки. В то время как банковский сектор придерживается более строгих требований, установленных центральным банком, микрофинансовые организации часто устанавливают более высокие ставки, в первую очередь из-за повышенных рисков и меньших сумм займов. Во многих случаях эти ставки зависят от региона, суммы займа и политики конкретной микрофинансовой организации.

Законодательство, в частности Закон о банковской деятельности, устанавливает, что микрофинансовые компании (МФК) должны придерживаться определенных условий, включая документацию, необходимую для одобрения займа, и графики постепенного погашения. Эти законы обеспечивают защиту заемщика и кредитора в рамках одного правового поля, предотвращая эксплуатацию, которая может возникнуть при выдаче займов под высокие проценты или хищническом кредитовании. Однако они также проводят различие между микрозаймами и более традиционными формами кредитов, выдаваемых банками.

- Процентные ставки: Ставки, взимаемые микрофинансовыми организациями, могут быть выше по сравнению с традиционными банковскими кредитами. Это объясняется риском, связанным с предоставлением небольших сумм денег физическим или юридическим лицам, имеющим ограниченный доступ к обычным кредитам.

- Условия погашения: В отличие от фиксированных ежемесячных выплат, требуемых банками, микрозаймы часто имеют более гибкий график погашения, учитывающий финансовое положение заемщика.

- Требования: МФО обычно требуют минимум документов. В отличие от банков, которые обычно запрашивают обширную финансовую информацию и залог.

- Правовая защита: Заемщики защищены законами, обеспечивающими соблюдение их прав, а любой спор с МФО может быть передан в суд, причем прокуроры имеют право вмешаться в случае необходимости.

Одно из ключевых различий заключается в том, что если микрофинансовые организации сосредоточены на предоставлении кредитов нуждающимся физическим лицам или малому бизнесу, то традиционный банковский сектор, как правило, ориентирован на выдачу более крупных кредитов с более строгими требованиями. Однако оба сектора сталкиваются с проблемой обеспечения баланса между финансовой доступностью и защитой заемщиков, гарантируя, что микрозаймы остаются доступными, но не эксплуатируют заемщика посредством несправедливых процентных ставок.

Для обычных граждан важно понимать разницу между микрозаймами и традиционными банковскими кредитами, особенно с точки зрения процентных ставок, условий погашения и правовой защиты. Эти займы становятся все более популярными, особенно в таких регионах, как Архангельск, где доступ к банковским услугам может быть ограничен. Таким образом, понимание юридических аспектов договоров микрозайма имеет решающее значение для того, чтобы не попасть в затруднительное финансовое положение.

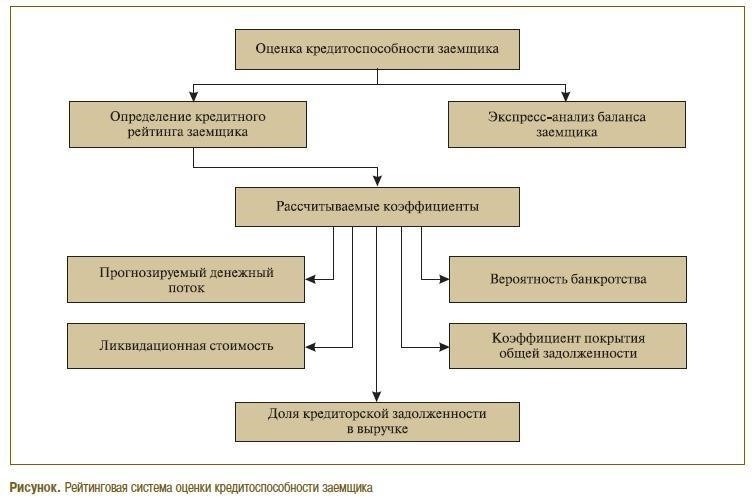

Как микрофинансовые организации оценивают кредитоспособность заемщика

После изучения финансового профиля заявителя МФО необходимо оценить способность заемщика погасить долг. Ключевым фактором является доход заявителя, который тщательно анализируется, чтобы определить, сможет ли он покрыть сумму микрозайма и сроки его погашения. Компании, работающие в этом секторе, оценивают историю платежей заемщика, чтобы выявить предыдущие неплатежи или просрочки по кредитам, что может указывать на риск дефолта.

Основные критерии оценки

Кредитоспособность зависит не только от кредитной истории заемщика, но и от различных дополнительных факторов. МФО часто изучают статус занятости заявителя, продолжительность его работы на текущем месте и общую финансовую стабильность. В Архангельске и других регионах, где развивается микрокредитная деятельность, МФО важно проверить, не вовлечены ли заявители в какие-либо судебные споры, в том числе в дела, где в связи с непогашенной задолженностью привлекается прокурор.

Оценка риска заемщика

Процесс оценки рисков включает в себя анализ того, не нарушал ли заемщик кредитные договоры. Если заемщик нарушал условия предыдущих займов или имеет существующую задолженность, он может не получить новое финансирование. МФО также рассматривают вопрос о том, есть ли у заявителя какие-либо обязательства перед другими кредиторами, поскольку это может привести к трудностям с погашением.

Наконец, важно отметить, что если у заемщика есть история просроченных кредитов или он не может соблюдать сроки платежей, это значительно повышает опасность дальнейших дефолтов. МФО работают в строгих рамках регулирования, чтобы снизить эти риски и гарантировать, что выданные займы будут выгодны как кредитору, так и заемщику.

Лимиты на суммы и сроки займов, установленные для микрофинансовых организаций

В соответствии с нормативными актами, сумма кредита, предоставляемого микрофинансовыми организациями, часто ограничена как федеральными, так и региональными правилами. Например, в Архангельской области установлены конкретные ограничения на максимальную сумму микрозаймов, которые могут быть выданы физическим лицам. Эти ограничения установлены для того, чтобы финансовая поддержка оставалась доступной и приемлемой для заемщиков и не приводила к чрезмерной задолженности.

Прокуратура внимательно следит за тем, чтобы ни одна компания не превышала допустимые пороги, которые призваны снизить риск дефолта и защитить клиентов от опасностей чрезмерного заимствования. Микрокредитные организации также должны следить за тем, чтобы процентные ставки не превышали определенного процента, что обеспечивает дополнительную защиту потребителей от необоснованно высоких расходов.

Кроме того, тщательно регулируются условия погашения займов. Как правило, микрокредитные компании предлагают краткосрочные договоры, срок погашения которых составляет от нескольких недель до нескольких месяцев, в зависимости от суммы и типа займа. Однако компании могут предлагать более гибкие условия при определенных условиях, например, при наличии залога. Это часто происходит в том случае, если заемщик предоставляет соответствующее обеспечение, например имущество или товары, в счет погашения займа.

Поскольку микрофинансовые компании продолжают развиваться, крайне важно поддерживать эти нормативные границы, чтобы избежать ненужных финансовых рисков. И кредиторы, и заемщики должны знать об ограничениях на суммы займов, процентные ставки и условия погашения, чтобы обеспечить соблюдение закона и минимизировать потенциальные риски для обеих сторон.

Распространенные нарушения законодательства микрофинансовыми организациями

Нарушения законодательства со стороны кредитных организаций могут иметь серьезные последствия как для заемщиков, так и для кредиторов. В частности, в деятельности таких организаций часто встречаются следующие проблемы:

1. Несоблюдение лимитов процентных ставок: Одно из наиболее распространенных нарушений связано с превышением установленных законом лимитов процентных ставок по микрокредитам. Эти ставки должны оставаться в пределах, установленных законом, однако некоторые организации склонны устанавливать значительно более высокие ставки, что приводит к финансовым затруднениям заемщиков.

2. Непредоставление четкой информации: прозрачность — одно из основных требований. Кредиторы должны гарантировать, что заемщики полностью проинформированы об условиях кредита, включая общую сумму погашения, проценты и любые другие комиссии. Отсутствие четкого раскрытия этих условий является нарушением нормативных требований и делает клиентов уязвимыми.

3. Неадекватная оценка кредитоспособности: Учреждения часто пропускают тщательную проверку способности заемщиков погасить кредит, особенно в регионах с низким уровнем финансовой грамотности. Это нарушает нормативные требования, которые требуют детальной оценки финансового положения заемщика, чтобы определить, целесообразно ли для него брать долг.

4. Незаконные методы взыскания долгов: Использование угроз, преследований или насилия для взыскания просроченной задолженности является незаконным. Некоторые микрокредитные организации прибегают к этим неэтичным методам, когда заемщики не выплачивают долг, нарушая законы о защите прав потребителей и правила кредитования.

5. Несоблюдение законных условий договора: если в договоре займа указаны конкретные графики погашения, процентные ставки или комиссии, организации должны соблюдать эти условия. Любое отклонение от них без согласия заемщика является нарушением договорного права и может повлечь за собой судебный иск против кредитной организации.

6. Реклама, вводящая в заблуждение: учреждения, вводящие потенциальных заемщиков в заблуждение относительно условий кредитования или доступности средств, могут столкнуться с юридическими санкциями. Это может включать рекламу, в которой не раскрываются важные условия или неверно представлен предлагаемый финансовый продукт.

7. Отсутствие надлежащего лицензирования: Работа без необходимого юридического разрешения является серьезным нарушением. Любая организация, предоставляющая кредитные услуги, должна иметь соответствующее разрешение и лицензии, выданные банковскими и финансовыми органами.

8. Несоблюдение законов о защите прав потребителей: учреждения, которые не защищают права заемщиков, включая право оспаривать начисления или обращаться за финансовой консультацией, нарушают закон. Это особенно опасно для уязвимых групп населения, которые подвергаются большему риску эксплуатации.

Как заемщикам, так и кредиторам важно знать об этих распространенных нарушениях и принимать меры для обеспечения соответствия действующим законам и нормам. Нарушения могут привести к значительным финансовым и юридическим последствиям, а в некоторых случаях и к уголовному преследованию.

Шаги, которые следует предпринять, если вы подозреваете МФО в нарушении закона

Если вы подозреваете, что микрофинансовая организация (МФО) нарушила закон, очень важно принять быстрые и обоснованные меры. Ниже приведены основные шаги, которые необходимо предпринять для устранения любых потенциальных нарушений, связанных с микрозаймами, процентными ставками и другими правовыми аспектами.

1. Изучите договор займа

- Внимательно изучите условия и положения микрозайма, обращая особое внимание на процентные ставки, комиссии и графики погашения.

- Убедитесь, что МФО соблюдает законодательные ограничения по процентным ставкам, установленные национальным законодательством. В некоторых регионах, например в Архангельске, максимально допустимые процентные ставки строго определены законом.

2. Выявить нарушение

- Проверьте, нет ли расхождений между оговоренными условиями и фактическими условиями кредитования. К распространенным нарушениям относятся завышенные процентные ставки или скрытые комиссии.

- Сравните практику МФО с законодательными нормами, регулирующими выдачу микрозаймов в вашем регионе. Узнайте о предельных процентных ставках и комиссиях, а также о законах, касающихся сроков погашения.

3. Свяжитесь с МФО

- Если вы заметили потенциальные нарушения, начните с того, что свяжитесь с МФО напрямую. Попросите разъяснить любые сомнительные аспекты вашего займа, такие как процентная ставка или процесс взыскания.

- Документируйте все сообщения с MFO, включая полученные ответы, чтобы иметь запись о вашем взаимодействии.

4. Сообщить в регулирующие органы

- Если МФО не решает проблему или если нарушения продолжаются, сообщите об этом в соответствующие органы, осуществляющие надзор за микрофинансовыми организациями.

- Во многих юрисдикциях существуют специальные государственные органы, которые регулируют деятельность микрофинансовых организаций. Эти органы могут вмешиваться в споры, особенно касающиеся незаконной практики кредитования или несоблюдения национального законодательства.

5. Обратитесь за юридической помощью

- При необходимости проконсультируйтесь с юристом, специализирующимся на законах о микрофинансировании. Юрист поможет вам разобраться в конкретных нормах, применимых к микрозаймам, и подскажет, как предпринять соответствующие юридические действия.

- Юристы также могут помочь определить, являются ли действия поставщика микрозаймов мошенничеством или другой преступной деятельностью.

6. Рассмотрите возможность обращения в органы по защите прав потребителей

- Если действия МФО нанесли значительный финансовый ущерб, возможно, стоит подать жалобу в агентство по защите прав потребителей.

- Такие агентства могут расследовать недобросовестную практику и принимать меры против учреждений, нарушающих права потребителей.

7. Контролируйте свою задолженность

- Следите за своими платежами и остатком задолженности. Если вы считаете, что МФО взимает незаконные платежи, вам может потребоваться оспорить суммы задолженности.

- Также может потребоваться независимый аудит или оценка условий вашего займа и любых расхождений в суммах выплат.

Как защитить свои права при работе с микрофинансовыми организациями

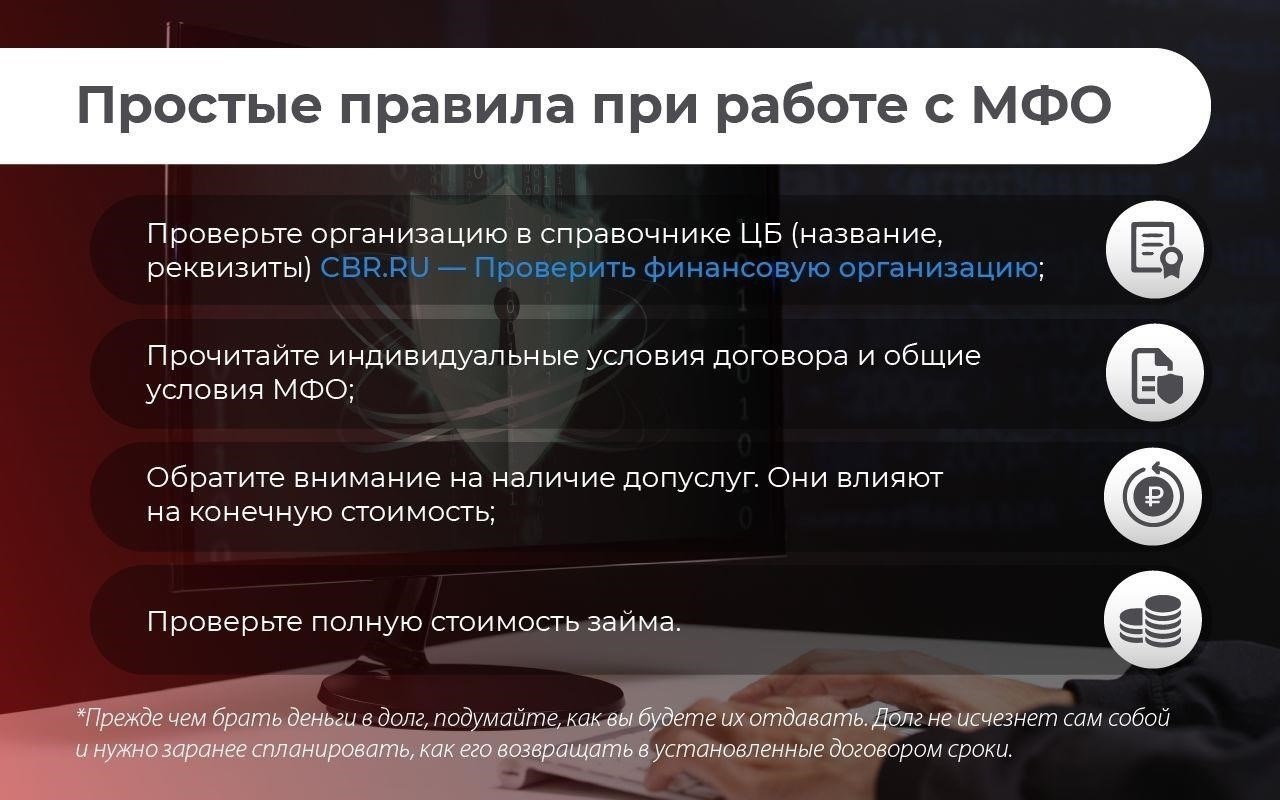

Прежде чем сотрудничать с любой кредитной организацией, убедитесь, что вы понимаете условия предоставления займа. Всегда проверяйте процентные ставки, так как они могут значительно отличаться от традиционных вариантов кредитования. Убедитесь, что вам известна общая сумма, подлежащая погашению, и убедитесь, что в договоре нет никаких неясностей относительно залога или других обязательств.

Поймите разницу между микрозаймами и традиционными кредитами

Микрозаймы часто предоставляются под более высокие проценты и могут требовать уникальных форм обеспечения. В отличие от традиционных кредитов, эти займы не всегда предлагают гибкие условия погашения. Очень важно оценить, что требуется в обмен на кредит, особенно когда речь идет о неденежных требованиях, таких как личное поручительство или другие формы залога.

Обеспечьте прозрачные условия кредитования и надлежащую документацию

Убедитесь в том, что условия кредита четко прописаны, особенно если речь идет о процентных ставках, графике погашения и штрафах за просрочку платежей. Все соглашения должны быть тщательно задокументированы, и важно сохранять копии всех документов. Если у вас возникли сомнения по поводу формулировок или условий договора, прежде чем подписывать что-либо, обратитесь за профессиональной юридической консультацией. Никогда не соглашайтесь на расплывчатые условия или устные обещания — все должно быть оформлено в письменном виде, чтобы избежать недоразумений в будущем.